Ejercicio de Valoracion del Proyectos 3

Acciones 1 | Proyecto 1 | Proyecto 2 | Proyecto 3

Teoría sobre VPA, VCA, VWACC, CAPM, Amortización de Préstamos y Flujos de efectivo

01-01-2010

ENUNCIADO

La empresa Luisville Co., dedicada el reciclaje de residuos, está solo financiada con recursos propios, siendo 0,9 el coeficiente de volatilidad de sus acciones (su Beta). La rentabilidad del activo sin riesgo es el 4% y la rentabilidad esperada de la cartera de mercado asciende al 11%.

En este momento, está analizando la posibilidad de acometer un nuevo proyecto en su sector por el que espera obtener un unos ingresos netos de 310.000€ anual desde el segundo hasta el 5 año desde su desarrollo. El coste del proyecto (inversión inicial) es de 660.000€, cantidad que se amortizará en los 4 primeros años, sin valor al final del mismo. Por otro lado, se esperan necesidades relativas al fondo de maniobra equivalentes por 40.000€ que se recuperarán al final del proyecto. Para financiar la inversión inicial, pretende endeudarse con un préstamo de cuota constante postpagable a 3 años, por un importe de 350.000€ a un interés del 5%.

Si el Impuesto de Sociedades es el 25%, calcular:

-

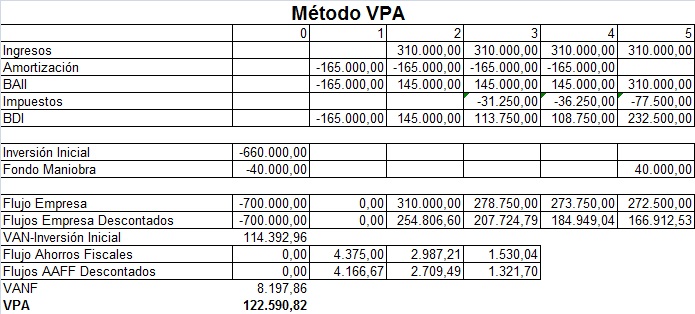

Valor de Luisville Co. por el método del Valor Presente Ajustado.

-

Cual sería el Valor de la Empresa, sus deudas y acciones.

-

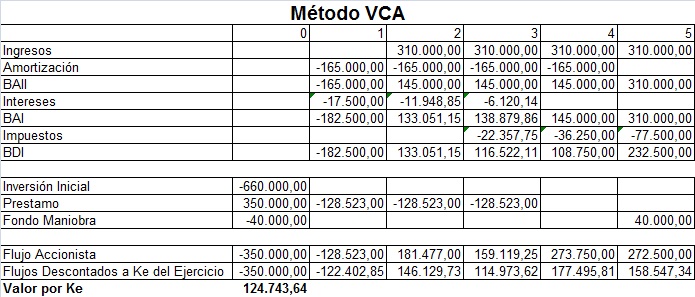

Valor de Luisville Co. por el método del Capital para el Accionista.

-

Valor de Luisville Co. por el método del VWACC.

SOLUCIÓN

En primer lugar debemos indicar que, al no tratarse de un proyecto de duración infinita, el resultado de los tres métodos no es idéntico debido a la diferente imputación temporal de los flujos, aunque el resultado si debe ser muy similar.

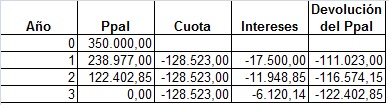

Como el endeudamiento (préstamo no se devuelve al final, debemos hacer el cuadro de amortización del préstamo para así saber que cantidad de principal e intereses corresponden a cada ejercicio para calcular los ahorros fiscales y los flujos para el accionsita:

Respecto de los ahorros fiscales de cada ejercicio deberán descontarse al coste de financiación, en este caso del 7%.

a.

Primero deberemos calcular la rentabilidad que demandarían los

accionistas si no hubiese endeudamiento (R0) utilizando el CAPM.

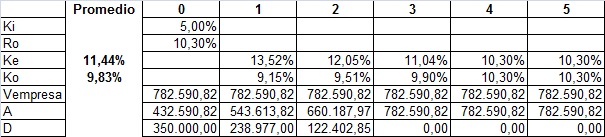

R0 = 4% + (11%-4%) x 0,9 = 10,30%

b.

Si VPA es 122.590,82, el valor de la empresa será esa cantidad más la Inversión inicial 782.590,82. Si las deudas son 350.000, las acciones tendrán el valor restante 432.590,82.

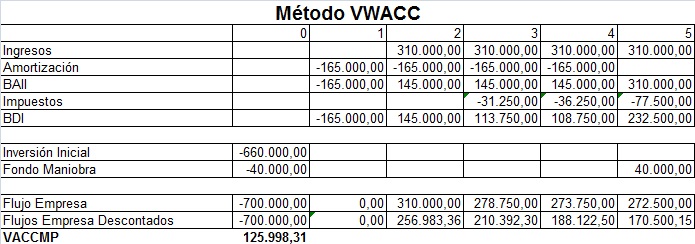

El problema que surge a continuación es que, como con el préstamo se devuelve parte del principal cada año, el ratio Deuda/Acciones varía por lo que tanto la rentabilidad demandada por el accionista ke como el WACC también varía cada ejercicio. De esta matera, teóricamente cada ejercicio deberíamos descontar los flujos a ke y WACC de cada ejercicio o, al menos a la media de los ke y WACC de todos los ejercicios. Por ello, en la siguente tabla se han calculado los ke y WACC promedio. COn estos datos, podremos finalizar la valoración mediante los dos próximos métodos.

c.

Con el Ke promedio calculado en la tabla anterior

d.

Con el WACC promedio calculado en la tabla anterior

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía