Valor Coste de Capital Medio Ponderado - VWACC

01-01-2010

El Valor WACC o Valor de un proyecto descontándolo al Coste de Capital Medio Ponderado consiste en valorar un proyecto en base a la actualización de los ingresos futuros a la tasa de coste medio ponderado.

En este caso, se descontarán los flujos obtenidos del proyecto antes de intereses e impuestos a la tasa de descuento k0 o WACC. Si consideramos un proyecto de duración infinita tendríamos:

Donde:

UAII = Utilidades o flujos de efectivo que generará el proyecto antes de intereses e impuestos

Inv.inicial = Es el importe del desembolso inicial para poder acometer el proyecto

K0 = Es el WACC o Coste de Capital Medio Ponderado.

t = Tipo impositivo sobre beneficios

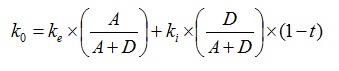

Previamente, por supuesto fue necesario calcular el WACC a través de la fórmula:

ke es la tasa requerida de rendimiento sobre el capital propio o acciones por los accionsitas.

R0 es la rentabilidad que demandarían los accionistas si las deudas fueren 0. Esto es, si toda la empresa se financiase con Acciones.

k0 es el costo de capital medio ponderado o WACC.

ki o kd es la tasa de rendimiento requerida de los empréstitos, o el costo de la deuda.

D importe de las deudas.

A importe de las acciones.

Si el proyecto tuviese una duración determinada. 3-5-7 años, la formulación a utilizar sería similar pero en lugar de calcularse como si los flujos de efectivo fuesen perpetuos (renta infinita) se calcularía como mediante el descuento de flujos (renta temporal).

Por último indicar que si comparamos este método del Valor descontado al WACC con el método del Valor Presente Ajustado, rápido nos daremos cuenta de que la diferencia estriba únicamente en como se considera el efecto de los ahorros fiscales. Mientras que en el VPA ese ahorro se suma a parte, en el VWACC el efecto de los impuestos se toma en consideración reduciendo la tasa de descuento ya que K0<R0.

Ejercicios de Valor al WACC o Coste de Capital Medio Ponderado

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía