Ejercicio de Valoracion del Proyectos 2

Acciones 1 | Proyecto 1 | Proyecto 2 | Proyecto 3

Teoría sobre VPA, VCA, VWACC y Flujos de efectivo

01-01-2010

ENUNCIADO

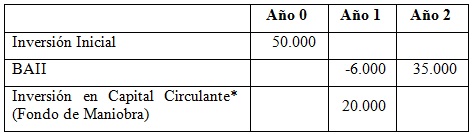

Una empresa, se plantea una reestructuración de su sistema de producción y venta, que espera que afecte a la cuenta de resultados de la siguiente manera un horizonte temporal de 2 años (en Euros):

La Inversión Inicial se amortizará linealmente durante los dos primeros años, siendo su valor final 0.

La compañía solicitará un préstamo por 25.000 a dos años que amortizará por el Sistema Americano (Amortización de Principal a vencimiento) al 7% de interés anual. La rentabilidad demandada por los accionistas en caso de no existir deudas sería del 12%.

El tipo impositivo del Impuesto de Sociedades es del 25%.

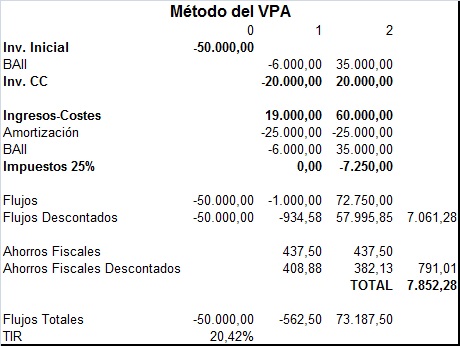

- Calcular su valor por el método del VPA (Valor Presente Ajustado)

- Valor del proyecto, Deudas y Acciones

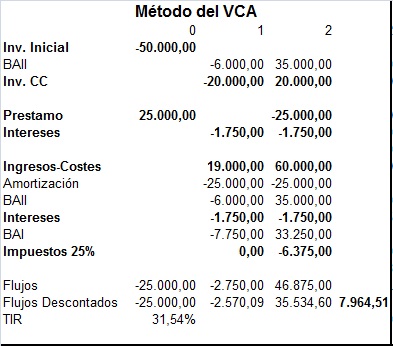

- Calcular su valor por el método del Capital para el Accionista

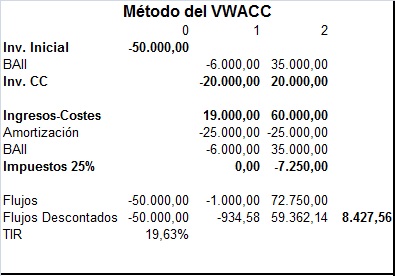

- Calcular su valor por el método del VWACC

SOLUCIÓN

En primer lugar debemos indicar que, al no tratarse de un proyecto de duración infinita, el resultado de los tres métodos no es idéntico debido a la diferente imputación temporal de los flujos, aunque el resultado si debe ser muy similar. Además, los ahorros fiscales de cada ejercicio deberán descontarse al coste de financiación, en este caso del 7%.

a.

Si R0 es del 12%:

b.

Si VPA es 7.852,28, el valor de la empresa será esa cantidad más la Inversión inicial 57.852,28. Si las deudas son 25.000, las acciones tendrán el valor restante 32.852,28

c.

En primer lugar deberemos calcular la rentabilidad demandada por los

accionistas Ke

Ke = 12% + (25.000/32.852,28) x (12%-7%) x (1-25%) = 14,85%

d.

Primero deberemos calcular el WACC

WACC = 14,85% x (32.852,28/57.852,28) + 7% x (1-25%) x (25.000/57.852,28) =

10,70%

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía