Valor Presente Ajustado - VPA

9-11-2018

El método de Valor Presente Ajustado -VPA- se basa en calcular el valor de un proyecto en función de lo que valdría si en su financiación sólo se utilizasen fondos propios, y después sumarle al valor los ahorros fiscales obtenidos gracias a la financiación utilizada según el Teorema de Modigliani-Miller cuando hay impuestos a los beneficios.

Por tanto, el valor actual de un proyecto (VPA) es igual al valor del proyecto sin apalancamiento financiero (VAN) más el valor presente neto de los efectos de la financiación o ahorros fiscales (VANF).

Donde:

VPA = Valor presente ajustado de una empresa o proyecto de inversión VAN = Valor Actual Neto o Valor Presente Neto (VPN) de los flujos de efectivo del proyecto si se financiase totalmente con acciones/capital propio. VANF = Valor actual neto de los efectos del endeudamiento (ahorros fiscales).

El caso m ás sencillo de valorar es el de un proyecto donde la duración es infinita y los flujos constantes, ya que solo tendríamos que utilizar la formula de una renta infinita:

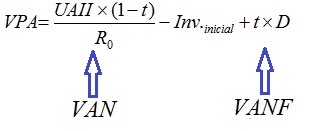

sería:

Donde:

UAII = Utilidades o flujos de efectivo que generará el proyecto antes de intereses e impuestos Inv.inicial = Es el importe del desembolso inicial para poder acometer el proyecto R0 = Es la rentabilidad que demandarían los accionistas si las deudas fueren 0. Esto es, si toda la empresa se financiase con Acciones. t = Tipo impositivo sobre beneficios D = Importe de las deudas. Parte del desembolso inicial que es financiado con deudas (bonos o préstamos fundamentalmente).

Señalar que el resultado de la fórmula no es el valor de la empresa, sino que al restarse la inversión inicial es la ganancia (VAN).

En caso de querer calcular el valor actual de una empresa, será la suma del valor actual de todos los proyectos de inversión que esté desarrollando, por lo que podrá valorarse de la misma manera.

Además, i el proyecto tuviese una duración determinada. 3-5-7 años, la formulación a utilizar sería similar pero en lugar de calcularse como si los flujos de efectivo fuesen perpetuos (renta infinita) se calcularía como mediante el descuento de flujos (renta temporal), tato para la parte del proyecto VAN, como de la financiación VANF.

Ejercicios del Valor Presente Ajustado

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía