Valor Capital para el Accionistas VCA

01-01-2010

El Método del Valor Capital para el Accionista, consiste en valorar un proyecto de inversión en función del valor actual de los ingresos que obtendrán los accionistas descontados a la rentabilidad que ellos demanda (coste de los accionistas o Ke).

Por tanto los cálculos consistirían en obtener el Valor Presente Ajustado de todos los flujos que recibiría el accionista descontados al coste de la financiación propia o acciones (rentabilidad que demandan los accionistas Ke).

En caso de valorar un proyecto donde la duración es infinita sería:

Donde:

UAI utilidades o flujos de efectivo que generará el proyecto antes de impuestos, pero después de pagar los intereses

t tipo Impositivo sobre Beneficios

ke es la tasa requerida de rendimiento sobre el capital propio o acciones por los accionsitas.

Inv. Inicial del Accionista parte del importe del desembolso inicial que es financiado por el accionsita (el resto es financiado con deudas.

Si el proyecto tuviese una duración determinada. 3-5-7 años, la formulación a utilizar sería similar pero en lugar de calcularse como si los flujos de efectivo fuesen perpetuos (renta infinita) se calcularía como mediante el descuento de flujos (renta temporal).

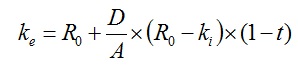

En cuanto a la tasa de descuento a utilizar, partiendo del Teorema de Modigliani-Miller con impuestos sería:

Donde:

ke es la tasa requerida de rendimiento sobre el capital propio o acciones por los accionsitas.

R0 es la rentabilidad que demandarían los accionistas si las deudas fueren 0. Esto es, si toda la empresa se financiase con Acciones.

k0 es el costo de capital medio ponderado o WACC.

ki o kd es la tasa de rendimiento requerida de los empréstitos, o el costo de la deuda.

D/A es el ratio deuda-capital.

Ejercicios de Valoración por el Método de Capital para el Accionista

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía