Flujos de Efectivo

17-05-2018

El flujo de efectivo o flujo de caja de una empresa, se calcula restando las entradas y salidas de efectivo que representan las actividades de operativas de la empresa. En la contabilidad, flujo de caja es la diferencia en la cantidad de efectivo disponible al comienzo de un período (saldo inicial) y el importe al final de ese período (saldo final).

El nivel de flujos de caja no es necesariamente una buena medida del rendimiento, y viceversa: niveles de flujos de caja altos no significan necesariamente altos o incluso cualquier beneficio, sin embargo tampoco los altos niveles de beneficios no tienen porque significar automáticamente altos flujo de caja alta o incluso positivo.

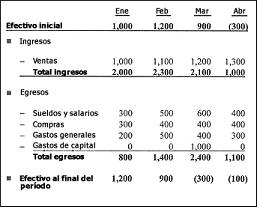

Esto se debe a que en contabilidad, el sistema utilizado para calcular el beneficio, se sigue el criterio del devengo por lo que si muchas ventas se producen a plazo, puede existir un volumen de ventas importante que no se han cobrado aún por lo que habrá beneficio pero no se habrá cobrado el efectivo. Este caso es especialmente significativo en las empresas destinadas a la construcción inmobiliaria, naval, maquinaria industrial pesada,...

En el caso de estar calculando el flujo de efectivo de este tipo de empresas, basarse en los datos contables no es la mejor vía para calcular los flujos de efectivo por la diferencia entre el volumen de ventas y el efectivo realmente recibido. Por ejemplo una empresa de construcción naval que vende un buque, contabilizará la venta en el momento de la firma del contrato pero no cobrará hasta su entrega que si es un buque de gran tamaño puede dilatarse mucho más de un año.

Cálculo del flujo de efectivo

Además de poder tomar el dato del EBITDA como cifra de partida cada vez más habitual en el caso de casas de valoración bursatil ya que es el dato público disponible más fiable. Si lo que deseamos es valorar una empresa teniendo a disposición toda su información contable y de gestión, calcularemos los flujos de efectivo mediante el siguiente esquema:

+ Ingresos operativos sujetos a impuesto a las ganancias (ventas)

- Gastos sujetos a impuesto a las ganancias (coste de ventas + gastos generales

operativos)

- Amortizaciones y Depreciaciones

= Utilidad antes de impuesto a las ganancias

- Impuesto a las ganancias

= Utilidad después de impuesto a las ganancias

+ Amortizaciones y Depreciaciones (se suma de nuevo, gasto contable sin salida

de efectivo)

- Inversiones en Capital de Trabajo

- Inversiones en otros activos

= Flujos de Fondos Operativos (FFO)

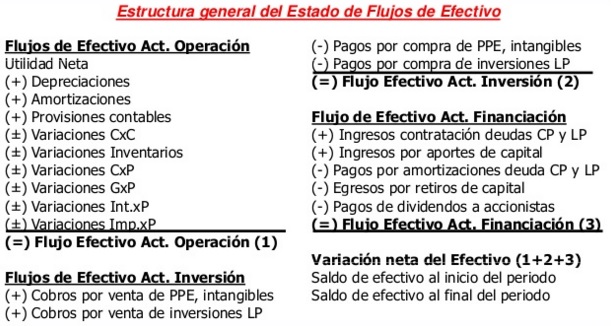

Estado de flujo de efectivo

po último, en la imagen siguiente se puede observar como se calcula el Estado de Flujos de Efectivo, a partir de las utilidades netas (beneficio neto).

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía