Interés Compuesto

01-01-2013

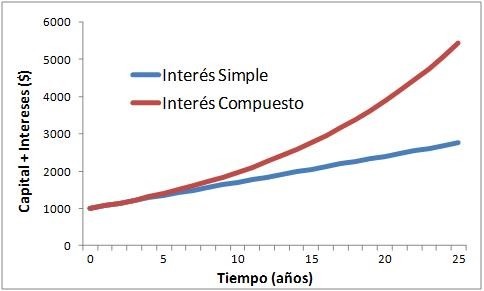

Al contrario que el interés simple, el interés compuesto se produce cuando el interés se suma al capital, por lo que, a partir de ese momento, el interés que se ha añadido también gana intereses. Esta adición de interés al principal de la operación financiera se llama compuesto.

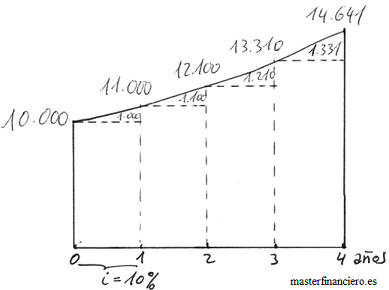

Al igual que con el interés simple, donde ya pusimos un primer ejemplo. Consideramos que la mejor manera de entender la necesidad y funcionamiento del interés compuesto es mediante un ejemplo. Imaginemos que nos ofrecen la opción de invertir 10.000 en dos depósitos a 3 años. El primer depósito para un 10% te tipo de interés al año y paga esos intereses al final de cada año. Por su parte, el segundo depósito pagará un 10% anual de tipo de interés, pero en lugar de pagar los intereses al final de cada año, los pagará todos al final de los tres años.

Si ambos depósitos pagan el mismo tipo de interés, parecería lógico pensar que la ganancia al final debería ser la misma, pero, ¿es realmente así?. Analicemos cada caso.

1- Si cobraremos 1.000 al final de cada año, los intereses del primer año serán 1.000, pero y los del segundo. El segundo año volveremos a cobrar 1.000 provenientes del depósito de 10.000, pero también podremos cobrar intereses de los 1.000 de intereses que ya tenemos en nuestro poder. Si esta cantidad la invertimos también al 10% obtendríamos 100 adicionales por lo que los intereses del segundo año serían 1.100 y no 1.000. Lo mismo sucedería en el tercer año, por un lago cobraríamos los 1.000 del depósito, pero aún nos faltaría por contabilizar los intereses por invertir los intereses de los dos años anteriores que, recordemos, ascendía a 2.100. Así, el 10% de 2.100 serían 210 adicionales. Por tanto, al cabo de los tres años tendríamos 10.000+1.000+1.000+100+1.000+210=13.310.

2- En el caso del segundo depósito, los intereses se pagaban todos al final. Si utilizásemos la formulación del interés simple, la cantidad de intereses sería: 10.000 x 10% x 3 = 3.000 por lo que al final tendríamos 13.000 que es menos que en el caso 1. Para resolver esta diferencia, en aquellas operaciones que generan intereses con una duración superior a un año (como ya mencionamos e el interés simple), el cálculo de intereses utiliza la formulación del interés compuesto que tiene en consideración los intereses que generan los pagos intermedios.

Interés=10.000*(1+10%)3=3.310, que sumados al principal darán los mismos 13.310 que en el caso 1.

Fórmula Interés Compuesto

Interés = Cantidad x (1 + Tipo de Interés) Plazo -1

Interés.- Como el importe que se percibirá o pagará en

contraprestación

Cantidad.- Como el importe sobre el que se pagará o cobrará intereses

Tipo de interés.- Como la tasa o porcentaje que se cobrará o pagará si la

operación durase un año

Plazo.- Como la duración de la operación, expresado en cantidad de años

Sin embargo, la utilización del interés compuesto, y su fórmula, no se queda sólo aquí, sino que es la que se utilizará para calcular el valor presente y el valor futuro, las rentas temporales y las rentas infinitas, así como para el cálculo de Valor Presente Neto y la TIR ya que es el que nos permitirá comparar cantidades con distintas formas y plazos de cobro. El interés compuesto, es, por tanto, la base para poder calcular la rentabilidad comparable de distintos productos y proyectos de inversión a través del descuento de descuento de flujos de caja, herramienta básica de las finanzas.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía