Interés Efectivo

14-11-2018

Vs Nominal | Fórmula | Ejemplo | Uso

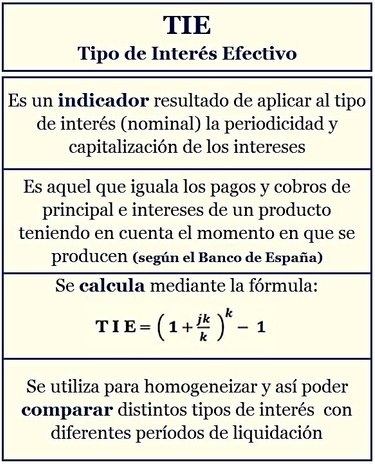

La tasa de interés efectiva, la tasa de interés anual efectiva, la tasa anual equivalente (TAE) o simplemente el interés efectivo es la tasa de interés de un préstamo o producto financiero recalculado a tipo de interés compuesto anual. Cuando nos referimos a productos de inversión también suele emplearse el término rentabilidad anualizada

Se utiliza para comparar el interés anual entre productos financieros con diferentes períodos de liquidación de intereses (semana, mes, trimestre, semestre, año, a vencimiento, etc.).

Interés efectivo versus nominal anual

El interés efectivo difiere del interés nominal anual, que convierte el interés semanal, mensual, trimestral, etc en tasa anual multiplicando este último por el número de pagos de intereses que se producen en el año. Por el contrario, en el interés efectivo, la tasa periódica se anualiza utilizando interés compuesto. Es el estándar en la Unión Europea y en un gran número de países de todo el mundo.

El interés por conocer el interés efectivo se basa en que este es más preciso en términos financieros, teniendo en cuenta los efectos de la capitalización, es decir, el hecho de que para cada período, el interés no se calcula sobre el principal, sino sobre el monto del período anterior, incluidos el capital y los intereses. Este razonamiento es fácilmente comprensible cuando se consideran los ahorros: los intereses se capitalizan cada mes, y cada mes el ahorrador genera intereses sobre los intereses del período anterior.

Fórmula del interés efectivo

(1+ie) = (1+i/n)n

Luego…

ie = (1+i/n)n-1

Siendo:

ie = Interés efectivo i = Interés nominal anual n = Número de pagos o liquidaciones de intereses del años (12 si es mensual, 4 si es trimestral, etc) i/n = Interés simple o nominal sobre el que se calculan los intereses efectivamente pagados o cobrados para el periodo de liquidación determinado

Ejemplo de interés efectivo

Imaginemos un depósito que paga un interés del 2% mensual. Gracias al efecto de la capitalización, el interés ganado durante un año representará el 26.82% (interés efectivo) del monto inicial, en lugar del 24% (interés nominal anual), la tasa de interés mensual del 2% simplemente se multiplica por 12.

Interés Efectivo = (1+24%/12)12 - 1 = 26.82%

Si consideramos los préstamos en lugar de los ahorros, el interés efectivo refleja el costo de oportunidad para el prestatario de tener que abonar lo intereses mensualmente en lugar de al final del año, para lo que debe adelantar el pago.

Uso del interés efectivo en la práctica

Los intereses efectivos o rendimientos anuales efectivos pueden calcularse o aplicarse de manera diferente según las circunstancias, y la definición debe estudiarse cuidadosamente. Por ejemplo, un banco puede referirse al rendimiento de una cartera de préstamos después de las pérdidas esperadas como su rendimiento efectivo e incluir los ingresos de otras comisiones, lo que significa que el interés pagado por cada prestatario puede diferir sustancialmente del rendimiento efectivo del banco.

En este caso, no serviría emplear la fórcula vista anteriormente, sino que debería calcularse la Tasa Interna de Retorno ( TIR), incluyendo todos los flujos a considerar en sus respectivos momentos del tiempo, ya que la TIR no es más que el rentimiento anual efectivo de una inversión.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía