Planes de Pensiones

01-01-2010

Antes de explicar los planes de pensiones, queremos resaltar que, al igual que en los fondos de inversión, se trata de una figura jurídica, por lo que a la hora de invertir, debemos tener en cuenta dos cosas:

- ¿Es interesante para nosotros que nos abramos un plan de pensiones?

- ¿Qué plan de pensiones me abro?. Según el plan que elijamos tendrá más o menos renta variable y por tanto más o menos riesgo. Si no elegimos bien el plan, es muy probable que el ahorro fiscal que tengamos por el, lo perdamos en la peor evolución del plan de pensiones respecto a otra inversión que pudiésemos hacer.

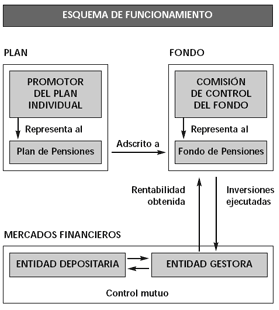

Entrando en materia, un plan de pensiones es una modalidad de ahorro que permite, pasado un tiempo, recuperar el valor de lo invertido más los rendimientos que haya generado en ese período. Esos ahorros se invierten en un fondo de pensiones del que pueden colgar uno o varios planes de pensiones con una serie de gratificaciones fiscales específicas. La cantidad de capital invertido por un ahorrador y que forma parte del fondo se denomina participación. El valor de la participación de un fondo de pensiones se determina, diariamente y se calcula dividiendo el patrimonio total del fondo, donde se invierte, entre el número total de participaciones.

Quien se encarga de gestionar el dinero se denomina entidad gestora. Dicha entidad es la responsable y la encargada de controlar las cantidades invertidas en el plan, así como de informar a los partícipes de cómo evoluciona el valor del fondo. Una entidad gestora debidamente constituida debe estar inscrita en la Dirección General de Seguros (DGS) y debe tener la autorización de la Administración para poder operar. Existen mecanismos de supervisión para garantizar la eficacia de la gestión. El más corriente es la constitución de una comisión de control, que está formada por los propios partícipes del fondo. Si no se estuviese de acuerdo con la gestión del patrimonio, se podrían llevar a cabo las acciones legales correspondientes.

Donde se deposita el dinero, es la entidad depositaria.

La gestión de estas participaciones acarrea una serie de gastos en forma de comisiones que suelen ser:

- Comisión de gestión, que es la que nos cobra la entidad gestora por remuneración de sus servicios, esta cantidad se deduce diariamente del valor de la unidad de cuenta del plan de pensiones. La comisión de gestión suele oscilar entre el 1 y el 2% de las cantidades aportadas.

- Comisión de depósito, que es la que cobra la entidad depositaria por el mantenimiento y custodia de los valores. De igual manera que ocurre con la comisión de gestión esta cantidad se deduce diariamente del valor unidad de cuenta del plan de pensiones. La comisión de depósito suele oscilar entre el 0,1% y el 0,6% de las cantidades aportadas.

- Comisión de traspaso, que es la que cobran las entidades por traspasar nuestro plan de pensiones de una entidad gestora a otra, al igual que las comisiones de gestión y de depósito era un porcentaje sobre el patrimonio traspasado.

En la actualidad, prácticamente, ninguna entidad cobra esta comisión ya que la legislación vigente dispone que el traspaso de un plan de pensiones a otro se haga sin ningún coste para el partícipe.

En un plan de pensiones hay una cantidad mínima que la entidad gestora nos exige aportar. Dicha cantidad se denomina aportación mínima y aunque no hay fijada una cantidad mínima la finalidad de la aportación mínima es evitar trámites administrativos que repercutirían negativamente en la rentabilidad final del plan. En la mayoría de los planes existen cláusulas por las que el partícipe se compromete a desembolsar de manera periódica a favor del plan.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía