Productos Financieros Estructurados

12-03-2019

Básicamente son productos cuya característica principal es la de ofrecer al inversor la posibilidad de beneficiarse del recorrido alcista (o bajista según la estructura elegida) de los mercados bursátiles, pero con la garantía de recuperar el 100% (o una parte muy significativa) de la inversión realizada.

El cliente contrata un producto en el que el emisor le garantiza el valor a vencimiento de los títulos, y una rentabilidad, que en lugar de estar en función de los tipos de interés, va ligada a otra variable, normalmente algunas acciones, inflación o Índice Bursátil.

La forma en la que se construyen los productos estructurados es sencilla:

- Si la estructura que se quiere hacer es de por ejemplo 100.000€ a 3 años y vinculada al Ibex 35, se calcula primero cuanto dinero habría que poner hoy para dentro de 3 años obtener 100.000€ (para garantizar el principal.

- Si los tipos de interés están a tres años en el 4%. Hoy tendríamos que poner 100.000/(1+4%)^3. Esto sería 92.455,62€. Con esta cantidad, a vencimiento tendríamos 100.000€ (tenemos asegurado el capital a vencimiento.

- Como el producto que tenemos es de 100.000€ nos sobran 7.544,37€ (100.000 - 92.455,62) que utilizaremos para comprar una opción sobre el Ibex 35 con vencimiento dentro de 3 años. Con esta cantidad compraremos por ejemplo el 100% de lo que suba el Índice para un nominal de 50.000€.

- Como nuestro depósito es de 100.000€ nosotros recibiremos el 50% de lo que suba el Índice 50.000/2.

- En conclusión tendremos un depósito de 100.000€ con una rentabilidad que será el 50% de la revalorización del Ibex 35 durante esos tres años.

Esta es la forma más sencilla de "montar" un producto estructurado, pero existen otras en función de las necesidades y características de la entidad emisora como los Equity Swap. Además, este tipo de estructuras simples, han ido desarrollándose y haciéndose más complejas paulatinamente, pero la base es la misma. De este ejemplo podemos ver que nuestro producto estructurado, a parte de que suba el Índice, será mejor o peor en función de:

- Como estén los tipos de interés. Según sean más altos, tendremos más disponible para comprar la opción y tener más porcentaje de rentabilidad.

- Cuanto mayor sea la volatilidad del activo, más cara será la opción.

- La comisión del intermediario. Si el producto estructurado lo contratamos en una entidad en forma de depósito estructurado, ese "coste" será que el tipo de interés nos lo darán más bajo que el de mercado.

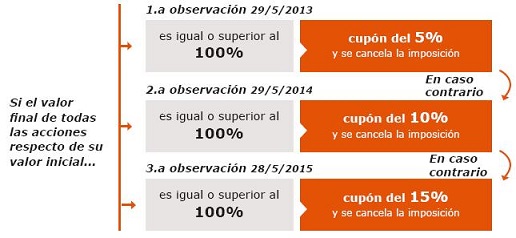

Por último señalar que también han proliferado mucho otro tipo de estructuras, llamadas Estructuras Reverse o Reverse Convertible en los que el emisor se reserva el derecho, al vencimiento del contrato, y siempre en función de la evolución del subyacente, de entregar bien el efectivo bien el subyacente (acciones) conforme a la liquidación previamente acordada. El capital no está garantizado.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía