Duración y Convexidad de los Bonos u otro tículo de renta fija

05-10-2018

Duración de un activo de renta fija

La Duración será la sensibilidad del precio de un bono ante variaciones de la TIR (Tasa interna de Retorno), y se calcula a partir de la media ponderada de los plazos de vencimiento (expresados en años) de los flujos. El factor de ponderación será la relación existente entre el valor actual de cada flujo y el precio del bono (sumatorio de los valores actuales de todos los flujos).

La duración sirve para conocer como afectaría al precio del bono una variación en la TIR. También se dice que la duración mide el plazo medio de recuperación de la inversión.

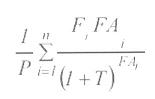

Fórmula de la duración

Donde:

- P.- Precio

- T.- Tasa de descuento

- FA.- Año en que se cobra el flujo

- F.- Flujo anual (cupón)

Factores que condicionan la duración de un bono

- A mayor vencimiento más duración, esto es, plazo para recuperar la inversión

- A mayor cupón, menos duración

- A mayor TIR, menos duración ya que la tasa de reinversión de los cupones es mayor

- Opciones de amortización. La posibilidad de reembolso anticipado del bono, reduce el vencimiento promedio de los flujos de caja del mismo, así como el número de estos, todo lo cual produce un acortamiento de la duración

La duración de una cartera de activos es igual a la media ponderada de las duraciones de cada uno de los activos siendo el factor de ponderación la relación existente entre el valor de mercado de cada activo y el valor de mercado de la cartera.

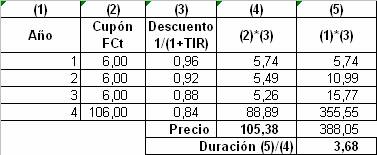

Ejemplo de cálculo de la duración

Ti tenemos un bono comprado por 100 (valor nominal) al que le restan 4 años hasta el vencimiento y paga cupones del 6%, siendo su TIR de mercado del 5% (si alguien quisiese invertir en un producto similar a nuestro bono, lo haría al 5%, nosotros lo tenemos al 6% porque lo compramos con anterioridad), la Duración sería:

Si la TIR bajase al 4,5% el nuevo precio del bono sería 103,55+0,5%*3,68=105,45. Si lo modificásemos en la fórmula sería:

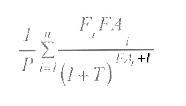

Duración Modificada

También conocida como Sensibilidad, es igual a la Duración corregida por el nivel de tipos, y nos permite aproximar la variación del precio de un bono o cartera de bonos ante variaciones de los tipos de interés de mercado.

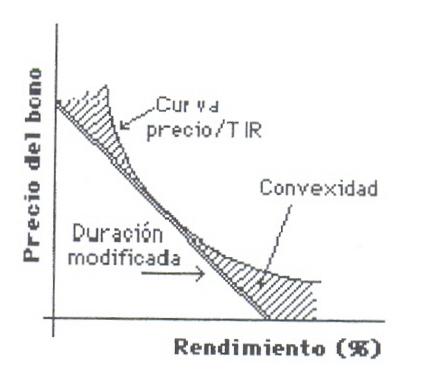

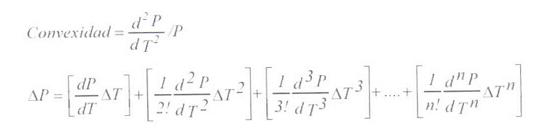

Convexidad

Cuando la variación en TIR o tipos de interés es muy grande, la Duración y la Duración Modificada no son buenos indicadores del nuevo precio del bono. Esto se debe a que el precio del bono no varía linealmente con la evolución de ambas variables sino de forma cuadrática (en curva).

La Convexidad es la segunda derivada del precio por lo que aproxima las variaciones de la duración ante variaciones de la TIR y los tipos de interés. Su formulación es más compleja por lo que existen sistemas para su cálculo siguiendo la siguiente fórmula:

Si conocemos la duración y la convexidad, podremos predecir cuanto variará el precio de un bono ante cambios signiticativos de su TIR.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía