Ejercicio de Rentabilidad Riesgo de una cartera 2

Ejercicios de Gestión de Carteras

Teoría sobre CAPM y Modelo de Markowitz

01-01-2010

ENUNCIADO

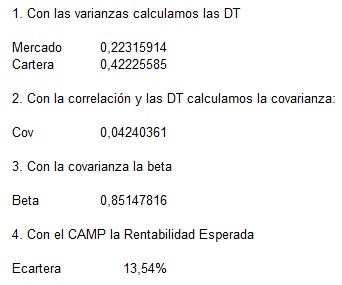

Suponga que la tasa libre de riesgo es de 6,3% y que la cartera del mercado tiene un rendimiento esperado de 14,8% y varianza de 0,0498. La cartera Z tiene un coeficiente de correlación con el mercado de 0,45 y varianza de 0,1783.

- ¿Cuál es el rendimiento esperado de la cartera Z?

SOLUCIÓN

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía