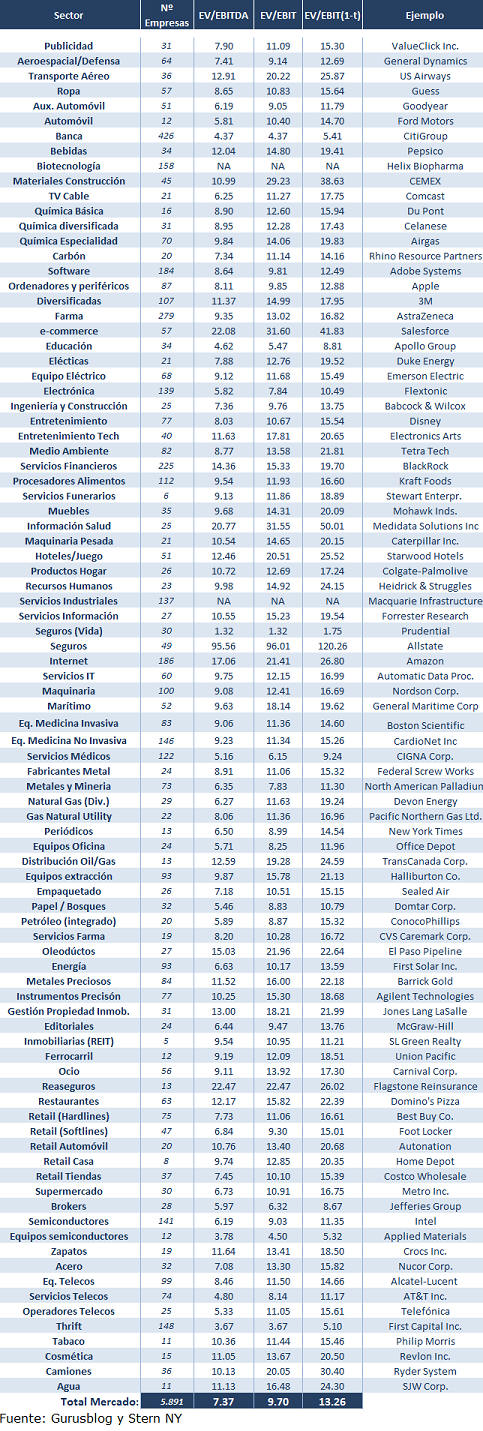

Múltiplos Comparables

25-10-2018

Los múltiplos comparables de valoración ponen en relación el precio de mercado (o la valoración del analista), con algunas magnitudes financieras (o físicas), históricas o proyectadas y permiten una comparación rápida y aparentemente homogénea entre un solo "dato" fácil de recordar.

Una valoración (o un precio) genera unos múltiplos; nunca los múltiplos generan la valoración. Conviene no olvidar que los múltiplos comparables son la consecuencia, y no el origen o la causa de una valoración.

Hay que tener mucho cuidado en la comparación de múltiplos entre empresas y, ante todo, si se hacen entre sectores distintos. Las conclusiones precipitadas pueden ser erróneas. El analista tiene que ser capaz de deslindar las hipótesis de tasa de descuento y de expectativas de crecimiento implícitas en los múltiplos.

- Valor Empresa/EBITDA

- Valor Empresa/EBIT

- Precio/Cash Flow

- PER

- Precio/Cash Flow Libre

- Precio/Valor Contable

También señalar que la valoración por múltiplos comparables es especialmente útil para ofrecer que cotizadas están baratas o caras respecto de su sector o negocio lo que permite a gestores de carteras o fondos seleccionar las compañías más atractivas.

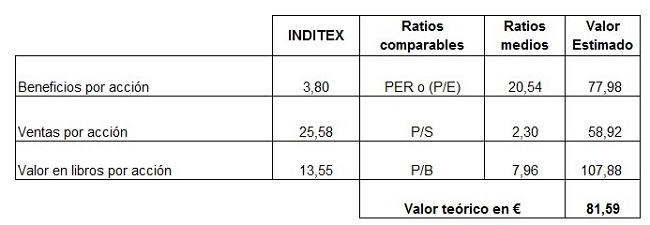

Ejemplo de valoración por multiplos

En los últimos años (y al compás de la fiebre tecnológica...) se han difundido por el mercado múltiplos comparables de valoración que ponían en relación el precio de mercado con determinadas magnitudes físicas (abonados de telefonía móvil, páginas vistas en internet...). El uso de estos múltiples que, necesariamente, dan una información de muy baja calidad (hay abonados que producen beneficio neto y otros que producen pérdidas...), no es totalmente nuevo. Tradicionalmente se hablan utilizado para una primera criba analítica en economías emergentes (precio por barril de reservas o por potencia eléctrica instalada, utilizados en la valoración de la bolsa rusa en la segunda mitad de los noventa). Si es cierto que los múltiplos son una consecuencia, y no el origen. de una valoración, lo es especialmente en éstos, cuya simplicidad esconde grandes riesgos de contribuir a formar un juicio erróneo. Adicionalmente, han aparecido algunos ratios (PEG, del inglés Poce Eamings/Growth...), cuya formulación no es clara ni homogénea y que en cualquiera de sus variantes carece de base lógica y demostración matemática.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía