Ciclo de vida financiero

01-01-2010

Planificación Inversión | Proceso de inversión

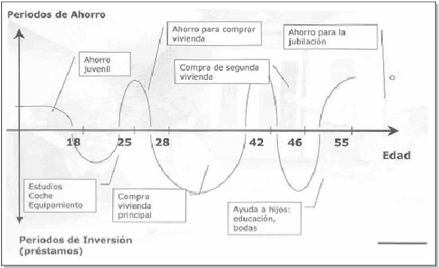

Las personas tenemos, por nuestra evolución financiera, podemos agruparnos en tres grupos:

Joven ahorrador. Se suele caracterizar por tener patrimonio neto negativo (deudas por adquisición de casa/coche): El horizonte temporal es largo, con diferentes objetivos posibles, adquisición casa, ahorro para hijos futuros, jubilación. Dependiendo de cada objetivo, podrá realizar inversiones arriesgadas que le protejan de su mayor riesgo, la inflación. También es importante la liquidez, ya que puede necesitar disponible en caso de hacer alguna compra.

Persona de mediana edad. Es una etapa de transformación, en un principio, mientras los hijos son pequeños, sigue ahorrándose poco, una vez que estos se van automanteniendo, comienza la fase de mayor capacidad de ahorro. El horizonte temporal sigue siendo largo, pero conforme se acerca la jubilación va siendo más importante la conservación del capital y la seguridad.

Jubilado. En este caso, lo fundamental es la relación entre ingresos y gastos de la persona. Si los gastos corrientes no los cubren los ingresos no financieros (pensión pública y/o privada) la inversión debe ser de muy bajo riesgo y de alta liquidez ya que deben cubrirse la parte de gastos correspondiente. Si los ingresos recurrentes son más altos que los gastos. EL horizonte temporal de la inversión no es el del jubilado, sino el de sus herederos, por lo que en la inversión podría asumirse mucho más riesgo.

Así las personas tienen distintas necesidades para cubrir sus necesidades de Consumo, Inversión, Previsión y Protección.

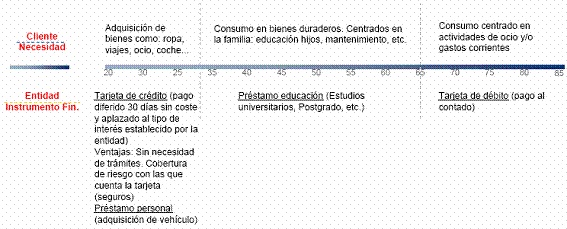

1- Necesidades de Consumo

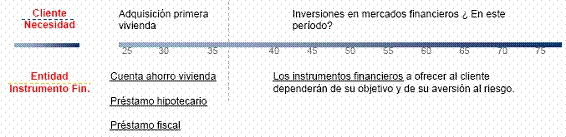

2- Necesidades de Inversión

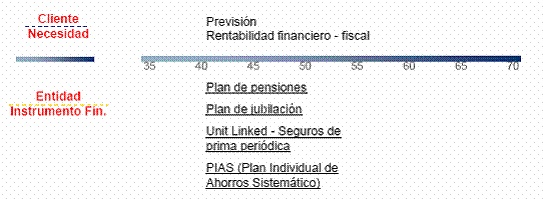

3- Necesidades de Previsión

4- Necesidades de Protección

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía