Estatus Financiero

01-01-2010

Planificación Inversión | Proceso de inversión

Lo primero que debemos considerar es si tenemos patrimonio neto positivo o negativo.

Patrimonio neto negativo es aquel que sin propiedades ha comprado a plazo bienes de consumo, coche, televisión, Este tipo de personas no deben asumir riesgo en sus inversiones.

Si una persona tiene un piso en propiedad de 250.000€ con una hipoteca de 200.000€ e inversiones financieras de 40.000€, su patrimonio neto es de 90.000€. En este caso, lo importante es tener en cuenta que aunque tu patrimonio neto es positivo, como la mayoría está inmovilizado no deberíamos acometer importantes inversiones con riesgo porque podemos necesitar la liquidez de que disponemos. Esto no quiere decir que no podamos invertir nada en riesgo, pero si que debemos hacerlo con prudencia.

Una vez este claro lo anterior, tenemos que definir cuales son nuestros objetivos y necesidades, es nuestro "perfil de inversor". Para ello, y desde la entrada en aplicación de la MIFID, en las entidades financieras se realiza un cuestionario que te puede dar una referencia.

El objetivo de estos cuestionarios es que nuestras inversiones se adapten a nuestras necesidades, sobre todo tomando en consideración nuestro:

- Plazo de inversión. A mayor plazo de una inversión, más riesgo puede asumirse. Así un inversor conservador pero joven que contrate un Plan de Pensiones debería invertirlo casi todo en Renta Variable ya que la inversión es a muy largo plazo.

- Nivel de renta y fuentes. Si tenemos 60.000€ para invertir, no lo haremos igual dependiendo de si somos pensionistas o directivos de una multinacional y un sueldo de 100.000€.

- Fiscalidad. Desde la última modificación del IRPF en la que se crearon la Base Imponible General y la Base Imponible del Ahorro en la que casi todos los productos financieros tributar al 18% la fiscalidad de la persona a perdido importancia. De todas maneras existen algunos casos en los que si podemos aprovecharnos. Es el caso del traspaso entre fondos de inversión o las Rentas Vitalicias contratadas por gente mayor.

- Liquidez necesaria. Por muy arriesgado que seamos, si vamos a tener que hacer un pago próximamente, no podremos asumir riesgos por ese importe.

- Seguridad. No todos somos iguales, si por tener una inversión con riesgo, pese a que es lo que nos diga la teoría, no vamos a dormir; es mejor invertir sin riesgo.

Por último señalar que una misma persona con un perfil de inversión determinado, puede tener dos objetivos distintos con un perfil distinto.

Un ejemplo claro es el de un joven de 25 años que ahorra para comprarse una casa y a la vez tiene contratado un plan de pensiones en el que aporta periódicamente una cantidad. En este caso, pese a que su perfil inversor sea muy conservador o arriesgado, su inversión no debe variar especialmente, ya que:

El ahorro que genere para comprar su casa debe estar invertido fundamentalmente con poco riesgo, ya que lo va a necesitar pronto

Sus aportaciones al plan de pensiones, como no lo va a rescatar dentro de 40 años deben estar invertidas en riesgo.

Esto puede llamarnos la atención, pero mirar el siguiente caso:

Si invertimos sin Riesgo durante 40 años 60€ (incrementados por el IPC) al 4% de rentabilidad anual, y la inflación durante ese periodo ha sido del 5,5%, el valor real (capacidad de compra) del dinero que hayamos ido ahorrando se habrá depreciado un 25% de media que corresponde a que los primeros 60€ se habrán depreciado un 1,5% durante 40 años (eso es una depreciación del 60%, mejor gastárnoslo no creéis) y la aportación del último año solo de habrá depreciado un 1,5%.

Si por el contrario lo hacemos con riesgo y la rentabilidad anual es del 7,5%, el valore real medio de nuestras aportaciones se habrá apreciado un 67% que corresponde a que la primera aportación se habrá apreciado un 2% durante 40 años, lo que supone un 80% mientras que la última lo habrá hecho un 2%.

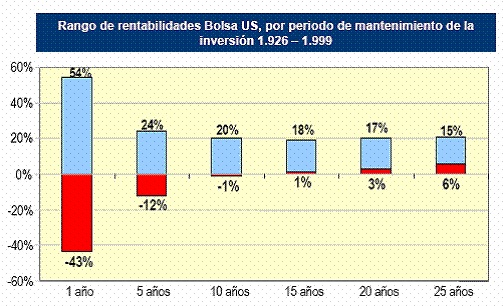

Después de leer esto, hagamos una reflexión; invirtiendo a 40 años que tiene más riesgo invertir en lo que se conoce como "sin riesgo" o en lo que se conoce "con riesgo". A 40 años la inversión sin riesgo es más segura pero para perder dinero.

Casi nunca nuestro horizonte temporal va a ser 40 años, pero cuando lo sea, debemos aprovecharlo.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía