Base Teorica de la Eficiencia de los Mercados

01-01-2010

Más allá de la utilidad normal de maximización de su rentabilidad por parte de los agentes económicos, la hipótesis del mercado eficiente asume que los agentes tienen expectativas racionales, que en promedio la población es correcta (incluso si no hay una persona) y cada vez que aparece información nueva y pertinente, los agentes actualizan sus expectativas adecuadamente. La EMH permite que cuando se enfrentan con la nueva información, algunos inversionistas puedan reaccionar exageradamente y algunos pueden no reaccionar. Todo lo que es requerido por la EMH es que las reacciones de los inversores sea por azar y siga un patrón de distribución normal, de modo que el efecto neto sobre los precios de mercado no pueda ser explotado de forma fiable para hacer una ganancia anormal, especialmente al considerar los costos de transacción (incluidas las comisiones y los diferenciales). Por lo tanto, cualquier persona puede estar equivocado sobre el mercado - de hecho, todo el mundo puede ser - pero el mercado en su conjunto siempre tiene la razón. Hay tres formas comunes en las que se afirma la hipótesis del mercado eficiente.

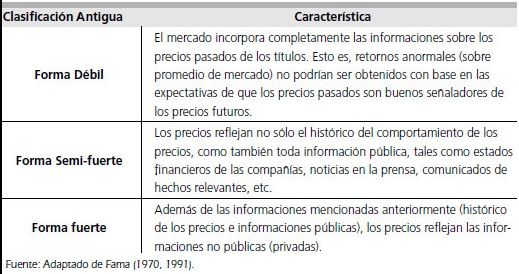

La eficiencia de forma débil

Los precios de futuro no puede predecirse mediante el análisis de precios del pasado. Rentabilidades superiores no se puede ganar en el largo plazo mediante el uso de estrategias de inversión basadas en los precios de las acciones históricos u otros datos históricos. Las técnicas de análisis técnico no serán capaces de producir constantemente beneficios extraordinarios, aunque algunas formas de análisis fundamental que aún pueden proporcionar rendimientos extraordinarios. Los precios de las acciones no muestran las dependencias de serie, lo que significa que no existen "patrones" en los precios de los activos. Esto implica que los movimientos de precios en el futuro son determinadas exclusivamente por la información no contenida en la serie de precios. Por lo tanto, los precios deben seguir un camino aleatorio. Este "EMH débil" no exige que los precios se mantengan en o cerca del equilibrio. El Mercado bajista de 2007 podrían citarse como prueba. Porque, mientras el uso de modelos muy sofisticados en el mercado fue capaz de aumentar los beneficios por la existencia de pequeñas anomalías en el mercado desde su adopción general por los hedge funds, brokers y bancos de inversión a principios de este siglo, la actual desaceleración, al parecer, ha obstaculizado todos estos modelos y, además, ha eliminado dichos beneficios. Sin embargo, mientras EMH predice que todos los movimientos de precios (en ausencia de cambio en la información fundamental) son por azar (es decir, sin tendencia), muchos estudios han mostrado una marcada tendencia de los mercados de valores de tendencia en períodos de semanas o más y que, además, hay una correlación positiva entre el grado de tendencia y la duración del periodo de tiempo estudiado (pero tenga en cuenta que durante períodos de tiempo largo, la tendencia es sinusoidal en apariencia). Pero la mejor explicación parece ser que la distribución de los precios del mercado de valores no es gaussiana (EMH, en cuyo caso, en cualquiera de sus formas actuales, no sería estrictamente aplicable).

La eficiencia semi-fuerte del mercado

Se supone que los precios se adaptan a la nueva información disponible al público con gran rapidez y de manera imparcial, de modo que no se pueden obtener ganancias con el comercio en esa información. La formulación de la eficiencia semi-fuerte implica que ni el análisis fundamental ni las técnicas de análisis técnico serán capaces de producir de manera fiable rendimientos extraordinarios. Para probar la forma de eficiencia semi-fuerte, los ajustes a las noticias hasta ahora desconocido debe ser de un tamaño razonable y debe ser instantánea. Para probar esto, deben buscarse los ajustes al alza la baja después de la primera modificación de las noticias.

La eficiencia en forma fuerte

Supone que los precios de las acciones reflejan toda la información, pública y privada, y nadie puede obtener rendimientos superiores. Si no hay obstáculos jurídicos a que la información privada pase a ser pública, como con las leyes de información privilegiada, la hipótesis de eficiencia fuerte es imposible, salvo en el caso de que las leyes sean universalmente ignoradas. Para probar la eficiencia en forma fuerte, los inversores no deben poder obtener beneficios extraordinarios durante un largo período de tiempo sobre el mercado. Incluso si algunos gestores de dinero s siempre ganan al mercado, se afirmaría que con cientos de miles de administradores de fondos en todo el mundo, siguiendo una distribución normal de los rendimientos (como predice la eficacia) se espera que produzca unos pocos "docenas de estrellas" con rendimientos muy por encima de la media, igual que habrá algunos muy por debajo de la media.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía