Clases de Impuestos

01-01-2010

Tasas de impuestos y tipo impositivo

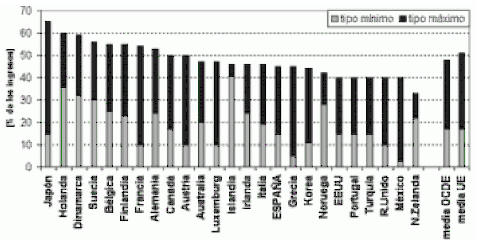

Tipos impositivos máximos y mínimos en los países de la OCDE en 2005.

Los impuestos son generalmente calculados con base en porcentajes, llamados tasas de impuestos o alícuotas, sobre un valor particular, la base imponible.

Un impuesto Ad Valorem es aquel para el cual el impuesto base es el valor de un bien, servicio o propiedad. Los impuestos de ventas, tarifas, impuestos de herencia e impuestos al valor agregado son diferentes tipos de impuestos Ad Valorem. Un impuesto Ad Valorem es generalmente aplicado al momento de una transacción (impuesto al valor agregado), pero puede ser aplicado también anualmente o en conexión con un evento especial (impuesto a la herencia).

La alternativa al impuesto Ad Valorem es un impuesto de tasa fija, donde la tasa base es la cantidad de algo, sin importar su precio: por ejemplo, en el Reino Unido un impuesto es recaudado sobre la venta de bebidas alcohólicas y es calculado sobre la cantidad de alcohol vendido en vez del precio de la bebida.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía