Impuestos Progresivos y Regresivos

13-06-2018

Clases | Progresividad | Justificación

Una cualidad importante de los sistemas de impuestos es como varían a medida que aumenta la base imponible a la que se aplica el impuesto, siendo normalmente la base imponible es algún valor relacionado con el ingreso total, renta o ganancia de un cierto individuo o agente económico.

Clasificación de los impuestos

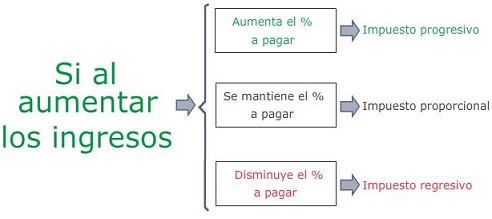

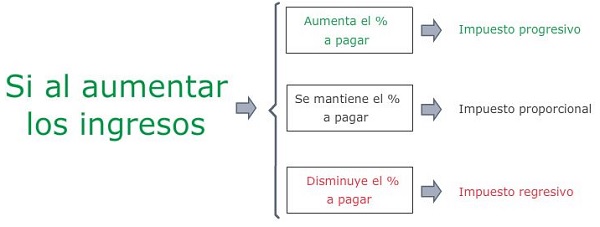

Según la variación de la cuantía porcentual del impuesto estos se clasifican en:

- Impuestos Planos, cuando el porcentaje no es dependiente de la base imponible o la renta del individuo sujeto a impuestos.

- Impuesto progresivo, cuando a mayor ganancia o renta, mayor es el porcentaje de impuestos sobre la base.

- Impuesto regresivo, cuando a mayor ganancia o mayor renta, menor el porcentaje de impuestos que debe pagarse sobre el total de la base imponible.

Progresividad impositiva

Los impuestos progresivos reducen la carga o gravamen sobre personas de ingresos menores, ya que ellos pagan un menor porcentaje sobre sus ganancias. Esto puede ser visto como algo bueno en sí mismo o puede ser hecho por razones pragmáticas, ya que requiere menores registros y complejidad para personas con menores ingresos. A veces se califica de impuesto progresivo a un impuesto cuyos efectos puedan ser más favorables o desfavorables sobre las personas de rentas menores, pero este uso informal del término no admite una definición clara de progresividad.

Justificación de la progresividad en los impuestos

La discusión sobre la progresividad o la regresividad de un impuesto está vinculada al principio tributario de "equidad", que a su vez remite al principio de "capacidad tributaria" o contributiva. La lógica reza: "La igualdad es la base del impuesto y las cargas públicas", lo que la doctina entendió como "igualdad de esfuerzos" o "igualdad entre iguales". Se desprende así el concepto de equidad horizontal y vertical del impuesto. La equidad horizontal indica que, a igual renta, consumo o patrimonio, los contribuyentes deben aportar al fisco en igual medida. La equidad vertical indica que, a mayor renta, consumo o patrimonio, debe aportarse en mayor medida, es decir, a tasas más altas, para conseguir la "igualdad de esfuerzos". Basándose en este último concepto, es que se ha generalizado el uso del término "regresividad" para calificar a los impuestos que exigen un mayor esfuerzo contributivo a quienes menos capacidad tributaria tienen. Es el caso del IVA, que siendo un impuesto plano en su alícuota, al gravar productos de primera necesidad impone un esfuerzo tributario mayor a las clases bajas.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía