Elementos de los Impuestos

01-01-2010

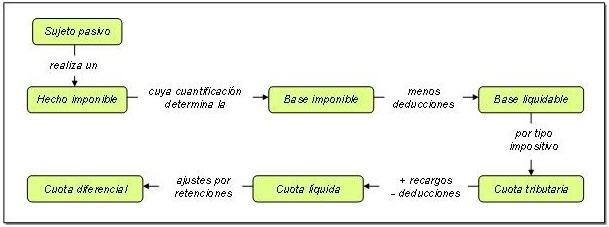

Hecho imponible: Aquella circunstancia cuya realización, de acuerdo con la ley, origina la obligación tributaria. Son hechos imponibles comunes la obtención de una renta, la venta de bienes y la prestación de servicios, la propiedad de bienes y la titularidad de derechos económicos, la adquisición de bienes y derechos por herencia o donación.

Sujeto pasivo: es la persona natural o jurídica que está obligada por ley al cumplimiento de las prestaciones tributarias. Se distingue entre contribuyente, al que la ley impone la carga tributaria y responsable legal o sustituto del contribuyente que está obligado al cumplimiento material o formal de la obligación.

Base imponible: es la cuantificación y valoración del hecho imponible y determina la obligación tributaria. Se trata de una cantidad de dinero, pero puede también tratarse de otros signos, como el número de personas que viven en un vivienda, litros de gasolina, litros de alcohol o número de cigarros.

Tipo de gravamen: es la proporción que se aplica sobre la base imponible con objeto de calcular el gravamen. Dicha proporción puede ser fija o variable.

Cuota tributaria: Aquella cantidad que representa el gravamen y puede ser una cantidad fija o el resultado de multiplicar el tipo impositivo por la base imponible.

Deuda tributaria: es el resultado de reducir la cuota con posibles deducciones y de incrementarse con posibles recargos.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía