Fondo de Maniobra

01-01-2010

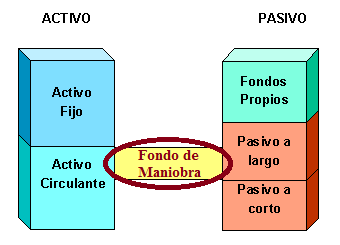

El fondo de maniobra es la cantidad de capital que esta a disposición de una organización para cubrir sus necesidades a corto plazo. Es decir, es la diferencia entre los recursos en efectivo o fácilmente convertibles en dinero en efectivo (activo circulante), y las necesidades de efectivo (Pasivo Circulante).

Además del horizonte de tiempo, las decisiones sobre el capital circulante o fondo de maniobra, se diferencian de las decisiones de inversión de capital en términos de las consideraciones de actualización y de rentabilidad, sino que también son "reversibles" en cierta medida.

Las decisiones de gestión del fondo de maniobra no se toman en las mismas condiciones que las decisiones a largo plazo, y la gestión siguen diferentes criterios en la toma de decisiones: las principales consideraciones son el flujo de tesorería y de liquidez y rentabilidad y el rendimiento sobre el capital (de los cuales el flujo de caja es probablemente el más importante).

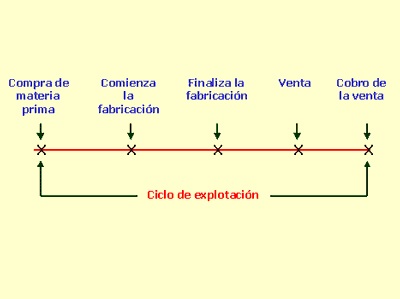

La medida más ampliamente utilizada para la gestión del fondo de maniobra es el pediodo medio de maduración, ciclo de explotación neto o ciclo de conversión de efectivo. Esto representa la diferencia de tiempo entre el pago en efectivo de las materias primas y los cobros de las ventas. El ciclo de conversión de efectivo indica la capacidad de la empresa para convertir sus recursos en dinero en efectivo. Otra medida es el ciclo de explotación bruto, que es lo mismo que el ciclo de explotación neto, excepto que no tiene en cuenta el período de aplazamiento de los acreedores.

En este contexto, la medida más útil de la rentabilidad es el rendimiento sobre el capital (ROIC). El resultado se muestra como un porcentaje, determinado dividiendo los ingresos correspondientes para los 12 meses por el capital empleado; Rentabilidad sobre fondos propios (ROE) muestra este resultado para los accionistas de la empresa. Como el anterior, el valor de la empresa se ve reforzada cuando, y si, el retorno sobre el capital, supera el coste de financiación. Medidas como el ROIC son útiles como herramienta de gestión, ya que vinculan la política a corto plazo con la toma de decisiones a largo plazo.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía