Estado de Flujos de Efectivo

01-01-2010

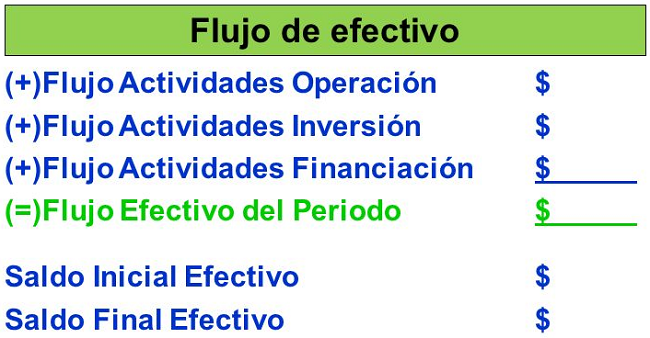

Representa los movimientos de caja de la empresa y está íntimamente relacionado con los flujos de efectivo calculados para la valoración de inversiones.

Como su propio nombre indica, representa los movimiento de efectivo de la empresa en contraposición con las ventas y gastos que no siempre con pagados y cobradas instantáneamente.

Es una muestra de la salud financiera de la empresa y de su capacidad de pago lo que le evitará potenciales problemas de liquidez. El estado de flujos de efectivo es especialmente significativo en sectores con periodo de maduración (ciclo de efectivo) alto y/o ventas por encargo en los que no se cobra normalmente hasta la entrega final del bien. Una empresa dedicada a la construcción de infraestructuras, viviendas, barcos puede tener importantes problemas de liquidez ya que entre que vende su producto y lo cobra debe financiar su actividad incurriendo además en posibles pérdidas en caso de impagos, demoras en la entrega, etc.

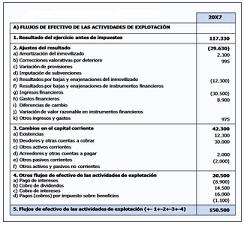

Para la confección del estado de flujos de efectivo, se parte del beneficio neto y se ajustan las magnitudes en función de diferentes ajustes entre los que podemos destacar: ventas no cobradas y gastos no pagados, sumaremos las amortizaciones ya que no suponen salida de efectivo y las ventas de activos cobradas así como quitaremos también las devoluciones de las deudas.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía