Comportamiento de los mercados de valores

25-06-2018

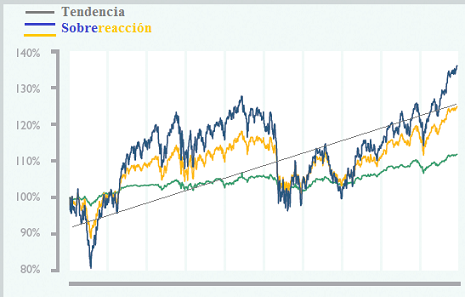

Por experiencia sabemos que los inversores pueden hacer que "temporalmente" los precios se muevan fuera de su base financiera a largo plazo por las "tendencias". Tendencias (positiva o que se conocen como mercados alcistas o las tendencias negativas o que conocen como mercados bajistas).

Durante las reacciones pueden producirse un optimismo excesivo (euforia) que puede elevar los precios excesivamente o un excesivo pesimismo que puede mantener los precios indebidamente bajos. POr ello, argumentos teóricos y empíricos han sido presentadas en contra de la idea de que los mercados financieros tienen una eficiencia perfecta.

Racionalidad en el mercado de valores

Según la hipótesis del mercado eficiente (HME), sólo cambios en los factores fundamentales, como las perspectivas de los márgenes, utilidades o dividendos, debe afectar a los precios de las acciones más allá del corto plazo, donde al azar "ruido" en el sistema pueden prevalecer.

Este punto de vista académico en gran parte teórico, conocido como interpretación fuerte de la teoría EMH, es puesta a prueba por acontecimientos como la caída de la bolsa en 1987, cuando el índice Dow Jones cayó un 22,6% el más grande en los Estados Unidos. Este evento demostró que los precios pueden caer bruscamente, aunque, a día de hoy, es imposible fijar un acuerdo general sobre una causa definida: una búsqueda exhaustiva no logró detectar cualquier desarrollo razonable de lo que podría haber influido.

Sin embargo, ha surgido una interpretación "débil" de la EMH que no requiere que los precios se mantengan cerca del precio de equilibrio. Además, si bien la EMH predice que todos los movimientos de precios (en ausencia de cambios en la información fundamental) son por el azar (es decir, sin tendencia). Así, muchos estudios han mostrado una marcada tendencia del mercado de valores en períodos de semanas o más amplios. Por ejemplo, algunas investigaciones han demostrado que los cambios en el riesgo estimado, y el uso de ciertas estrategias, tales como los stop loss (órdenes que saltan cuando una acción baja de un límite determinado) y los límites mediante Valor en Riesgo VAR, en teoría, podrían causar que los mercados financieros reaccionen de manera exagerada. Pero la mejor explicación parece ser que la distribución de los precios del mercado de valores no es gaussiana (en cuyo caso, EMH, en cualquiera de sus formas actuales, no sería estrictamente aplicable).

Psicología en el mercado de valores

Otras investigaciones han demostrado que los factores psicológicos pueden dar lugar a movimientos exagerados de los precios ( comportamiento irracional). La investigación psicológica ha demostrado que las personas están predispuestas a "ver" los patrones, y a menudo se percibe un patrón en lo que es, de hecho, sólo ruido (algo así como ver formas familiares en nubes o manchas de tinta.) En el contexto actual esto significa que una sucesión de artículos de buenas noticias sobre una compañía puede hacer que los inversores reaccionen positivamente (injustificadamente impulsando el precio hacia arriba). Un período de buen rendimiento también aumenta la auto-confianza de los inversores, la reduciendo su umbral de riesgo.

Otro fenómeno, también de la psicología, que trabaja en contra de una evaluación objetiva es el pensamiento de grupo. Como animales sociales, no es fácil pegarse a una opinión que difiere notablemente de la de la mayoría del grupo. Un ejemplo con la que uno puede ser familiar es la reticencia a entrar en un restaurante que está vacío, la gente en general, prefiere que su dictamen esté validado por el grupo.

Según algunos autores, en tiempos normales, el mercado de valores se comporta como un juego de ruleta, las probabilidades son conocidas y en gran medida independiente de las decisiones de inversión de los diferentes actores. En tiempos de tensiones en los mercados, sin embargo, el juego se vuelve más como el póker. Los jugadores deben dar peso a la psicología de otros inversores y cómo puedan reaccionar psicológicamente.

El mercado de valores, como cualquier otro negocio, es bastante implacable con los aficionados. Los inversores sin experiencia rara vez obtienen la ayuda y el apoyo que necesitan. En el período que va hasta la caída de 1987, menos del 1 por ciento de las recomendaciones de los analistas se sito vender (y aún durante el 2000 a 2002 un mercado bajista, la media no superó el 5%). En el período previo a 2000, los medios de comunicación amplificaban la euforia general, con informes del rápido aumento de precios de las acciones y la idea de que grandes sumas de dinero podrían ganarse rápidamente en la llamada nueva economía del mercado de valores.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía