Impuesto sobre el Valor Añadido - IVA

01-01-2010

El Impuesto sobre el Valor Añadido (IVA) es un impuesto que constituye la base del sistema español de imposición indirecta. Es un impuesto general sobre el consumo que recae sobre todos los bienes y servicios utilizados en España, cualquiera que sea su origen, nacional o extranjero. Existen impuestos similares en casi toda Hispanoamérica con el nombre de Impuesto sobre el Valor Agregado.

Origen del IVA

El IVA es un impuesto armonizado en la Unión Europea de forma que la legislación de cada estado miembro debe adaptarse a las normas comunitarias que se dictan en esta materia.

En España se instauró en 1986 con la entrada en la Unión Europea, sustituyendo al Impuesto sobre el Tráfico de Empresas.

En 1992 el impuesto fue objeto de reforma a nivel comunitario para adaptarlo al denominado ""mercado interior"" dentro de la Unión Europea que supuso la supresión de los controles en frontera.

Naturaleza del IVA

La Ley del impuesto lo cataloga como un tributo de naturaleza indirecta que recae sobre el consumo.

Normativa reguladora del IVA

En el ámbito comunitario la norma básica es la Sexta directiva de la Unión. En el ámbito español la regulación básica se encuentra en la Ley del Impuesto sobre el Valor Añadido, Ley 37/1992 y el Reglamento del impuesto aprobado por Real Decreto 1624/1992.

Hecho imponible en el IVA

Están sujetas al impuesto las entregas de bienes y prestaciones de servicios realizadas por empresario o profesionales a título oneroso, con carácter habitual u ocasional. Para igualar la carga tributaria de todas las mercancías, también se someten a gravamen las importaciones tanto de países de la Unión Europea, en cuyo caso se denominan adquisiciones intracomunitarias, como las de fuera, denominadas importaciones en el impuesto.

No sujeción y exención en el IVA

La ley deja fuera de gravamen determinadas operaciones, por diversas circunstancias; entre las más importantes se encuentran los servicios médicos, determinadas actividades educativas, culturales y deportivas, también las operaciones financieras y de seguro.

Sujeto pasivo del IVA

Generalmente el sujeto pasivo es el empresario que efectúa las entregas de bienes o las prestaciones de servicio. Éste también es el obligado a presentar las declaraciones y al pago.

Tipos de gravamen del IVA

Se distinguen tres tipos impositivos, según el bien o servicio de que se trate:

- Tipo general: 21%. Es el tipo que se aplica por defecto cuando no resulta aplicable ninguno de los otros tipos. Se aplica en los artículos de lujo.

- Tipo reducido 10%. Aplicado básicamente a algunos productos alimenticios y a los productos sanitarios, transporte de viajeros, la mayoría de servicios de hostelería y la construcción de viviendas.

- Tipo superreducido: 4%. Aplicado a productos alimentación, libros y especialidades farmaceúticas.

Deducciones

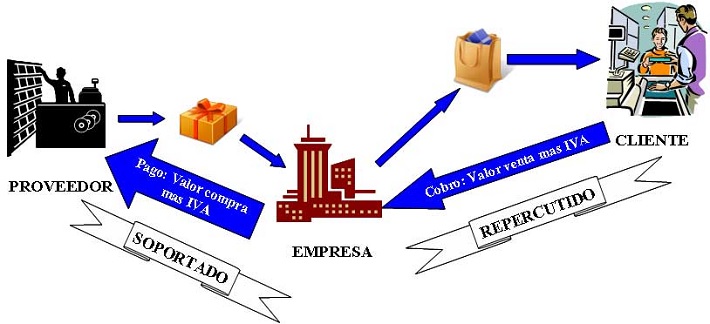

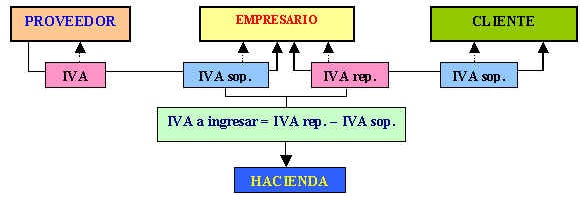

El mecanismo de funcionamiento es el siguiente: el empresario cuando vende calcula y factura a sus clientes el impuesto (denominado impuesto repercutido) que corresponde a las ventas efectuadas por aplicación del tipo. Cuando el empresario va a presentar su declaración con las cuotas repercutidas en el periodo correspondiente, deduce de éstas el importe del impuesto que le hayan repercutido a él (cuotas soportadas) en todas sus compras e ingresa por tanto la diferencia entre unas y otras.

De esta manera en cada fase productiva se grava solo el valor añadido y al final de la cadena, los consumidores soportan el impuesto sobre el precio final del producto que consumen.

CUOTA A INGRESAR = + CUOTA REPERCUTIDAS - CUOTA SOPORTADAS

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía