Empleo del IVA

28-11-2018

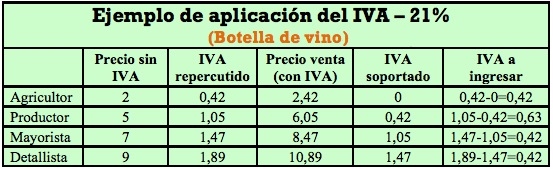

El siguiente ejemplo muestra la mecánica de funcionamiento del IVA considerando un tipo fijo del 10%.

- La empresa A produce, a partir de recursos naturales, el bien X1, al que fija un precio de 100 € por unidad.

- A vende X1 a B, con un precio de 100 €, y añade 10 € en concepto de IVA. Por lo tanto, B paga a A 110 €. Resultado fiscal: A es deudor del fisco por 10 €

- B transforma industrialmente cada unidad de X1 en una unidad de X2, bien al que fija un precio de 150 €.

- B vende X2 al distribuidor C, añadiendo IVA por 15 €. Por lo tanto, C paga a B 165 €. Resultado fiscal: B es deudor del fisco por 5 € = (15 - 10). 15 que recibe de C (IVA Repercutido), menos los 10 que pagó a A (IVA Soportado).

- C distribuye X2 en el comercio minorista, fijando un precio de 200 €. C vende X2 a la tienda D, adicionando IVA por 20 €. Entonces, D paga a C 220 €. Resultado fiscal: C es deudor del fisco por 5 € = (20 - 15). 20 que recibe de D (IVA Repercutido), menos los 10 que pagó a B (IVA Soportado).

- D vende X2 al público, fijando un precio de venta al público (PVP) de 264 € (IVA incluido). El consumidor final F compra X2 en la tienda D. F paga por el producto 264 (240 de precio +24 de IVA). €. Resultado fiscal: D es deudor del fisco por 4 € = (24 - 20).

Como se ve en el ejemplo, todo el monto acumulado del impuesto (10+5+5+4=24 €) es soportado por el consumidor final (F), pero ha sido percibido en varias etapas intermedias: percepción(A+B+C+D) = impuesto pagado por el consumidor final.

Además, se ve como entre empresas y profesionales se fija el precio sin considerar el IVA, ya que estos posteriormente lo repercuten en el siguiente eslabón de la cadena, abonando solo la parte correspondiente al incremento de valor. Es el consumidor final el que desea y considera el precio incluyento el IVA, ya que esta cantidad no se la podrá deducir con posterioridad, como sí hacen la empresas.

Ejemplo IVA al 21%

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía