Curva de Laffer

26-11-2018

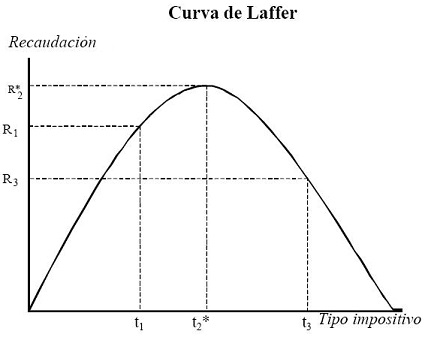

La curva de Laffer es una representación gráfica de como afecta la variación de la tasa del impuesto (10%, 20%, 30%,...) en la cantidad total de recaudación fiscal de un impuesto.

Pese a que una primera aproximación haría pensar que a mayor tipo impositivo debería llevarnos a una mayor recaudación, analizando en detalle cada caso, la realidad en un mundo global, nos lleva a que esto no es así, por ejemplo:

- Una subida excesiva del tipo impositivo sobre las rentas del trabajo desincentivará a las personas a trabajar más y conseguir mejores sueldos.

- Igual al caso anterior es el caso de Sociedades mercantiles, un mayor tipo impositivo puede suponer un desincentivo a su actividad.

- Una subida de las rentas del capital incentivará a que las personas con elevados patrimonios se trasladen a otro país donde estas rentas tengan una tributación menor.

- Una subida del Impuesto sobre el consumo (IVA) puede reducir el consumo e incluso en aquellos casos que le sea posible consumirá en otros países con menor tributación.

- Además de todo lo anterior una subida de impuestos incentivará la economía sumergida y el fraude.

Igualmente, una menor tributación puede aumentar la recaudación porque:

- Incentivará la actividad, incluso empresas extranjeras podrán plantearse instalarse en ese país. Esta recaudación fiscal no se produciría.

- Atraerá consumo.

- Detraerá parte de la economía sumergida y el fraude.

Si a lo anterior unimos que la recaudación se consigue a través de distintos impuestos, la fijación de las tipos impositivos se convierte en una labor difícil ya que deben cruzarse distintas Curvas de Laffer, por ejemplo:

- Los bajos tipos del Impuesto de Sociedades en Irlanda hicieron que la recaudación por este impuesto fuese baja inicialmente (entre otras cosas por un bajo inver de empresas existentes en el país), pero hizo que distintas empresas implantasen sus oficinas para Europa allí (Microsoft, Google,...) esto hizo que la recaudación global subiese ya que además del Impuesto de Sociedades quee no habrían recaudado con un impuesto más alto (se habrían instalado en otro país), su implantación generó empleo e incluso el traslado de personal de otros países europeos a Irlanda, lo que trajo mayor recaudación vía Impuesto de la Renta e IVA vía el consumo de esas personas.

- También es significativo el efecto de las variaciones en los impuestos sobre las rentas del capital (ganancias por el patrimonio vía inversiones en bolsa, depósitos, inmuebles, ...) de patrimonios elevados. Si el tipo es alto, dada la libertad que existe en el tránsito de personas y capitales, se incentivará que estas personas se trasladen a otro país con menor tributación, motivo que ha atraido a muchos millonarios de Europa a vivir en Mónaco, Suiza o a Hong-Kong o Singapur a los asiáticos. Podría pensarse en un principio que si no van a "pagar" pues que más da que se vayan, pero la realidad es que estas personas al tener un ritmo de vida alto son las que más consumen en proporción y generan una recaudación por IVA muy elevada. Es por eso que los países antes mencionados consiguen una alta recaudación ya que compensan los menores ingresos de las rentas del capital con altas recaudaciones del impuesto sobre consumo (IVA).

En cualquier caso, como se aprecia en la gráfica, un menor tipo impositivo tampoco tiene que aumentar la recaudación ya que necesariamente no tiene porque aumentar la actividad ni incentivar el consumo.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía