Ahorros Fiscales

03-07-2018

Impuestos | Endeudamiento | Ejemplo

Dentro del Teorema de Modigliani-Miller sobre la relevancia o no de la estructura de capital de una empresa o proyecto de iinversión a la hora de su valoración, los potenciales ahorros fiscales son la variable diferenciadora.

Así, si no existiesen impuestos sobre los beneficios, el valor del proyecto o empresa a valorar, no se vería afectado ya que el WACC sería siempre el mismo. No existirían diferencias entre los pagos por intereses de las deudas y los dividendos a repartir a los accionistas.

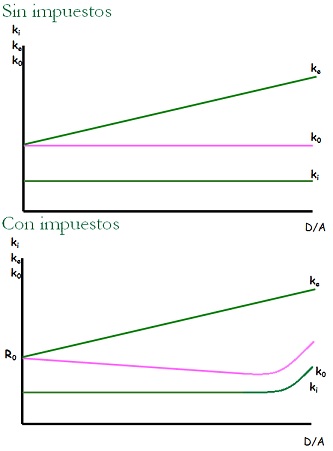

Efecto de los impuestos

Sin embargo, la existencia de impuestos sobre los beneficios hace que esta relación se rompa, ya que el WACC si variará según el nivel de endeudamiento, al existir un diferente tratamiento fiscal entre los pagos por intereses de las deudas y los pagos por dividendos a repartir a los accionistas. Mientras que los pagos de intereses serán gasto deducible a efectos de impuestos (se contabilizan antes de calcular el impuesto sobre beneficios), los dividendos se pagarán después, no reduciendo la cantidad de impuestos a pagar.

Por tanto, el coste de remunerar a los accionistas es el mismo existan o no impuesto, mientras que los intereses serán menores ya que parte de ellos los compensaremos pagando menos impuestos.

Efecto del nivel de endeudamiento

Como vemos en la primera gráfica, y ya se enunción en el Teorema de Modigliani-Miller, el coste o rentabilidad demandada por los accioistas aumenta comforme aumenta el endeudamiento, ya que el uso de deudas hace que queden menos recursos para los accionistas (linea creciente de ke).

Sin embargo, el coste de las deudas kd no aumenta proporcionalmente con el endeudamiento, sino que es una línea horizontal (ki). Esto es así porque en caso de problemas financieros, los acreedores tienen prioridad en el cobro por lo que hasta que no se alcanzan niveles elevados de endeudamiento tienen mucha seguridad de que podrán recuperar todo el dienro prestado.

Ambas premisas hacen que, los ahorros fiscales provocados por el endeudamiento hagan más inteserante endeudarse ya que estas provocarán el denominado apalancamiento financiero aumentando el valor de la empresa. Este efecto será siempre así hasta un límite, que será aquel punto a partir del cual un exceso en el nivel de deudas pueda provocar peligro de quiebra o ínsolvencias y que se trata a continuación en el Límite al uso de las deudas.

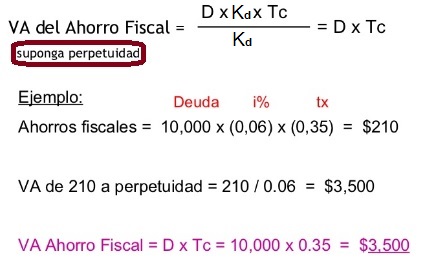

Ejemplo de ahorros fiscales

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía