Arrendamiento Financiero

01-01-2010

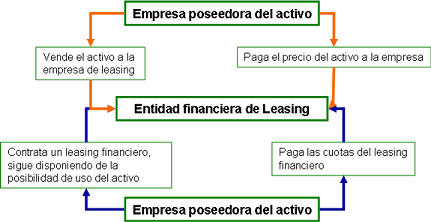

El arrendamiento financiero, leasing en ingles, es un proceso mediante el cual una empresa puede obtener el uso de ciertos activos fijos para lo que debe pagar una serie de pagos periódicos, deducibles de impuestos.

El arrendatario será el receptor de los servicios o bienes que le otorga el contrato de arrendamiento y el arrendador es el propietario de los bienes. Es por tanto un acuerdo en el que una parte gana un contrato de arrendamiento a largo plazo, y la otra parte recibe un pago seguro a largo plazo.

La diferencia entre un arrendamiento financiero y un alquiler está en una serie de características que debe incluir el arrendamiento financiero para que pueda ser considerado como tal, entre las que cabe destacar el que el contratante (arrendatario) debe tener una opción de compra al final del contrato y este valor debe ser inferior al valor de mercado. Estas características especiales permiten una contabilización especial del bien adquirido por arrendamiento financiero con una serie de ventajas para la empresa contratante del leasing. A continuación trataremos más en detalle lo anteriormente expuesto.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía