Fases de la Auditoría

14-06-2018

Planificación | Evaluación | Procedimiento | Finalización

La auditoria financiera supone la revisión de la información financiera de una empresa en una fecha determinada y se realiza previa a la presentación de los estados financieros (por lo general sobre una base anual). En elaboración, y necesita de trabajo antes y después de la fecha a la que se presentan esos estados financieros, siendo las etapas o fases típicas que la componen las siguiente:

Planificación y evaluación de riesgos en la Auditoria

Cuando: antes de la fecha sobre la que se va a emitir opinión.

Objetivos:

- Entender el negocio de la empresa y el entorno en que opera.

- Industria en cuestión, normativas y otros factores externos, incluyendo el marco de información financiera aplicable

- La naturaleza de la entidad

- Criterios contables aplicados por la entidad

- Análisis de los riesgos que pueden dar lugar a errores significativos en los estados financieros

- La medición y revisión de los resultados financieros anteriores e intermedios de la entidad

- Determinar los riesgos de auditoria más importantes (es decir, la posibilidad de que el auditor emite un dictamen equivocado).

Evaluación de los controles internos en la Auditoria

Cuando: tras la fecha sobre la que se va a emitir opinión

Objetivo:

Evaluar la efectividad operativa de los controles internos de la organización (por ejemplo, autorización de transacciones, conciliaciones de cuentas, separación de funciones), incluyendo controles generales de IT. Si los controles internos son eficaces, esto reducirá (pero no eliminar del todo) la cantidad de trabajo del auditor.

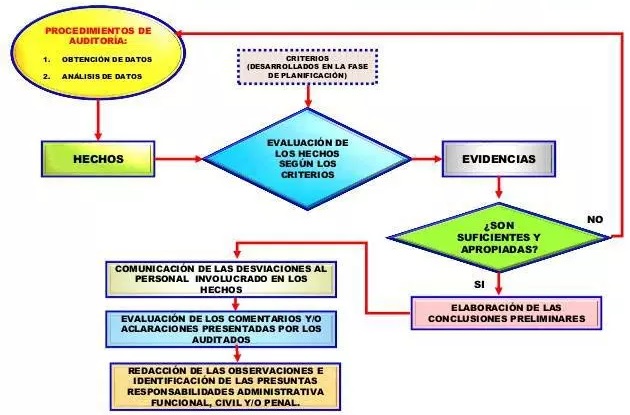

Procedimientos sustantivos

Cuando: tras la fecha sobre la que se va a emitir opinión

Objetivo:

Recoger las evidencias de auditoria que sustenten que las cifras recogidas en los estados financieros son confiables y de conformidad con las normas y la legislación.

Material y métodos:

- donde los controles internos son fuertes, los auditores suelen confiar más en procedimientos analíticos (comparación de sistemas de información financiera, y con información no financiera, para ver si los números tienen sentido y que los movimientos inesperados se pueden explicar)

- donde los controles internos son débiles, los auditores suelen confiar más en las pruebas sustantivas de detalle (selección de una muestra de los saldos de grandes cuentas, y pruebas concretas (por ejemplo, facturas, estados de cuenta bancarios)

Finalización de la Auditoría

Cuándo: tras la fecha sobre la que se va a emitir opinión

Propósito:

- Hacer un informe con respecto a cualquier asunto importante que llamó la atención del auditor durante la ejecución de la auditoria

- Evaluar y revisar las evidencias de auditoria obtenidas, que permitan tener constancia suficiente y apropiada de las conclusiones alcanzadas

- Considerar el tipo de opinión de auditoria que van a notificar. Opinión con o sin salvedades a la información financiera de la empresa, o en casos extremos justificar la no emisión de opinión.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía