Ratios Financieros

21-11-2018

Los ratios financieros (o indicadores financieros) son medidas relativas calculadas sobre la base de dos valores numéricos seleccionados extraídos de los estados financieros de una empresa, con objeto de facilitar información útil de su situación.

A menudo se utiliza en contabilidad, con objeto de tratar de evaluar la situación financiera global de una empresa u otra organización.

Usuarios de los Ratios Financieros

Las ratios financieros pueden ser utilizados por los administradores dentro de una empresa, los accionistas actuales y potenciales (propietarios) de una empresa, y por los acreedores de una empresa. Los analistas financieros utilizan los ratios financieros para comparar las fortalezas y debilidades en diversas empresas. Si las acciones de una compañía se negocian en un mercado financiero, el precio de mercado de las acciones se utiliza para el cálculo de determinados ratios financieros.

Formato de los Ratios Financieros

Los porcentajes pueden expresarse como un valor decimal, tal como 0,10, o como un valor en porcentaje de equivalencia, tales como 10%. Algunas relaciones se cotizan generalmente en forma de porcentajes, especialmente proporciones que son generalmente o siempre menores que 1, como el rentabilidad, mientras que otros se expresan generalmente como números decimales, especialmente los cocientes que son por lo general superiores a 1, tales como P/E ratio.

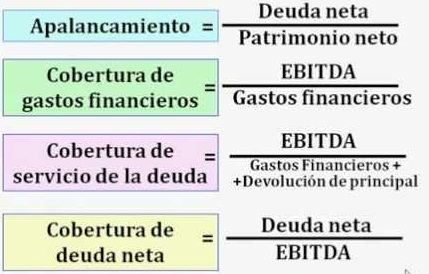

Ejemplos de Ratios Financieros

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía