La Póliza de Seguros

01-01-2010

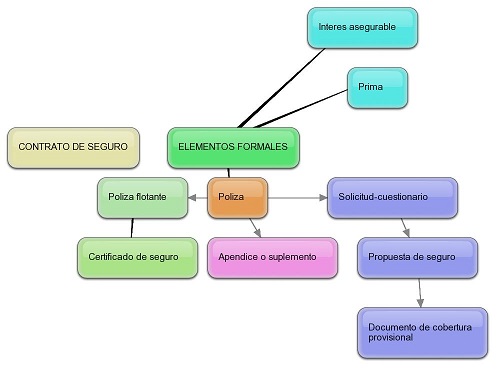

La póliza es el instrumento escrito en el cual constan las condiciones del contrato. Aunque no es indispensable para que exista el contrato, la práctica aseguradora la ha impuesto sin excepciones. La póliza es el documento principal del contrato de seguro, en donde constan los derechos y obligaciones de las partes, es un documento privado redactado en varios folios. Las condiciones generales están impresas, mientras las condiciones particulares están normalmente mecanografiadas.

Qué se debe saber sobre los seguros

Todas las condiciones del seguro vienen en el contrato. Esta cláusulas se deben leer muy atentamente. Todos los años, las aseguradoras ganan muchísimo dinero por las prestaciones que vienen en el contrato y no son reclamadas por el asegurado.

El seguro en todas partes del mundo, tiene una doble función, la económica y la social:

Función económica: elimina la incertidumbre económica sobre el futuro logrando aumentar la eficiencia, estabiliza la riqueza, combate la pobreza y estimula el ahorro.

Función social: estimula la previsión, contribuye con el mejoramiento de la salud.

Condiciones esenciales del seguro en España: Se encuentra regulado en la ley 50/80 de Contrato de Seguro.

No pueden asegurarse (art. 19 LCS) los siniestros causados por la mala fe del asegurado. La mala fe penal no se asimila, sin más, a la civil, con importantes consecuencias (sobre todo en materia de automóviles).

Sobreseguro, infraseguro.- El riesgo asegurado no puede ser notablemente superior o inferior al del valor real de la cosa o interés asegurado (suma asegurada), de forma que es esencial una prudente valoración del objeto asegurado. En el primer caso (sobreseguro) producido el siniestro, la aseguradora sólo indemnizará el daño hasta el valor real de la cosa, aunque el asegurado fuera mayor. En el caso de infraseguro, la Cía. indemnizará en la misma proporción en la que cubría el interés asegurado: si la cosa valía 1000 € y se aseguró en 500, causándose un daño de 500, indemnizará la mitad del mismo: 250 €. Se aplica en estos casos, la cláusula denominada "Proporción Indemnizable". Esta cláusula se aplica para todo tipo de seguros, a excepción de aquellos denominados como seguros a primer riesgo.

Un ejemplo seria el caso de una persona que tuviese un seguro de vida previo a la compra de una casa. Cuando se compra una casa y debe hacer una hipoteca, es norma por parte de los bancos hacer firmar un seguro que pague la hipoteca en caso de su fallecimiento. El caso es que si se firman dos seguros de vida, no cobrara una indemnización su familia y otra el banco, sino que se repartirán el pago entre los dos seguros; y el cobro entre la familia y el banco. Con lo que la indemnización será la mitad de lo contratado y pagado.

Por tanto, conviene recomendar a cualquier suscriptor de póliza que se asesore con un Corredor o Abogado especializado, que revisen las cláusulas de los seguros contratados.

Principios básicos del seguro

La esencia del seguro estriba en la distribución de los efectos económicos desfavorables de unos riesgos entre los patrimonios individuales que están expuestos en ellos.

El individuo evita un perjuicio económico contingente mediante un gravamen económico real y soportable.

En el seguro el individuo realiza un acto psicológico de "previsión" por lo que si se llega a consumarse el riesgo la persona recibirá la "indemnización adecuada".

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía