Valoración de Opciones

01-01-2010

Los modelos de valoración de opciones fueron muy simples e incompletos hasta 1973, cuando Fischer Black y Myron Scholes publicaron el modelo de valoración de Black-Scholes.

Scholes recibió el Premio Nobel de Economía en 1997 por este trabajo, junto con Robert C. Merton. Saliéndose de lo habitual, Fischer Black fue específicamente mencionado en el premio, aunque había muerto y por tanto no podía ser premiado.

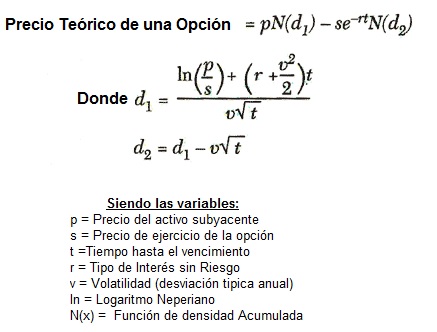

El modelo de Black-Scholes da unos valores teóricos para las opciones put y call europeas sobre acciones que no pagan dividendos. El argumento clave es que los inversores podían, sin correr ningún riesgo, compensar posiciones largas con posiciones cortas de la acción y continuamente ajustar el ratio de cobertura (el valor delta ) si era necesario. Asumiendo que el precio del subyacente sigue un paseo aleatorio, y usando métodos estocásticos de cálculo, el precio de la opción puede ser calculado donde no hay posibilidades de arbitraje. Este precio depende sólo de cinco factores: el precio actual del subyacente, el precio de ejercicio, el tipo de interés libre de riesgo, el tiempo hasta la fecha de ejercicio y la volatilidad del subyacente. Finalmente, el modelo también fue adaptado para ser capaz de valorar opciones sobre acciones que pagan dividendos.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía