Valor en Riesgo - VAR

01-01-2010

El valor en riego (VeR) o Value at Risk (VaR) supone la aplicación de las leyes de la probabilidad a la gestión de carteras con el objeto de cuantificar:

- La pérdida máxima esperada de la cartera para un porcentaje de probabilidad

- El rendimiento mínimo esperado sde la cartera para una probabilidad dada

Para unos datos de la cartera disponibles:

- Rendimiento

- Desviación estándar (también denominada desviación típica o volatilidad)

- Y asumiendo que su distribución de probabilidad sigue una Distribución Normal

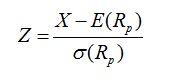

El procedimiento consiste en convertir los datos disponibles de la cartera (Rendimiento y Desviación Estándar) en una Normal (0,1)

Donde Z será el valor a consultar en la tabla de la normal que nos dará la cantidad de probabilidad y X el valor de la rentabilidad sobre la que deseamos calcular

Ejemplo cálculo Valor en Riesgo VAR

Una cartera tiene rentabilidad esperada 12% y desviación típica de 18%. Se desea conocer:

- Con que probabilidad su rentabilidad será superior a 0%.

-

Que rentabilidad mínima se puede esperar con una probabilidad del 80%, 90% y 95%.

a.

(0-12%)/18%=-0,67

Con este dato de -0,67 vamos a la tabla de la normal y buscamos para que nivel de probabilidad se obtiene ese resultado que sería un 74,87%. Debemos tener en cuenta que la función normal es simetrica y por tanto su valor negativo es igual al positivo ya que la media es 0. Así la probabilidad de que sea positiva la rentabilidad (mayor que 0) será del 74,87%

b.

Buscamos en la tabla de la normal los valores de Z para un 80%, 90% y 95% que son 0,845, 1,285 y 1,65.

En este caso, nuestra incógnita es X (rentabilidad esperada) por lo que debemos despejarla. Así:

Sustituyendo, la rentabilidad esperada para cada nivel de probabilidad sería:

-

80% --> 12%-0,845*18% = -3,21%

- 90% --> 12%-1,285*18% = -11,13%

- 95% --> 12%-1,65*18% = -17,70%

Ejercicios de VAR de una Cartera

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía