Formulacion matematica del Modelo de Markowitz

25-10-2018

Los cálculos matemáticos necesarios para realizar una cartera mediante este modelo eran muy avanzados por lo que se desarrollaron otros modelos más simples como el CAPM y el Modelo de Sharpe.

Para Markowitz, un inversor debería evaluar carteras alternativas basándose en sus rendimientos esperados y en su desviación típica (como medida del riesgo), utilizando sus curvas de indiferencia.

Como una cartera no es nada más que un conjunto de activos, el problema se "reduce" a seleccionar la mejor cartera de entre un conjunto de posibles carteras, pero nos encontraremos con un "pequeño" contratiempo: el inversor pretende obtener la más alta rentabilidad para su inversión, y al mismo tiempo quiere que para obtener esa rentabilidad se asuma el menor riesgo posible (menor desviación típica).

Planteado ya el problema, Markowitz (1952) establece el objetivo de fijar el menú de las posibles combinaciones de rentabilidad (R) y riesgo que se puede elegir, siendo el peso asignado a los activos (W) la variable sobre la cual va a tener capacidad de decisión el agente.

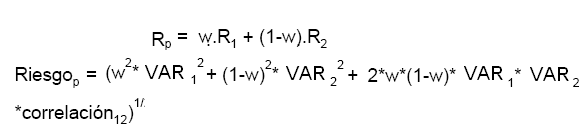

Si sólo tuviésemos que decidir entre dos activos, modelo sencillo qu permite aproximar el concepto, la formulación estadística sería:

En este modelo, las alternativas posibles son:

- Si w = 0, posición cerrada en el activo 1

- Si w > 0, posición larga en el activo 1

- Si w < 0, posición corta en el activo 1

Al ir cambiando el valor de w, obtenemos pares de rentabilidad y riesgo, que representan las distintas alternativas posibles, comprendiendo de esta manera al conjunto factible.

Lógicamente, el número de alternativas de inversión cada vez es mayor, por lo que deberemos recurrir a calculo matricial para resolverlo utilizando herramientas de cálculo como microsoft excel.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía