Ejemplo práctico del Modelo de Markowitz

25-10-2018

En una primera aproximación vamos a analizar el caso más simple de una cartera compuesta por dos inversiones alternativas que podemos combinar a nuestra elección, según los siguientes datos:

Rentabilidad1 10% Varianza1 = 5%

Rentabilidad2 = 14% Varianza2 = 10%

Correlación12 = 0,8

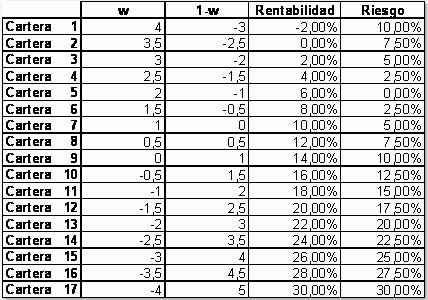

Las combinaciones serían.

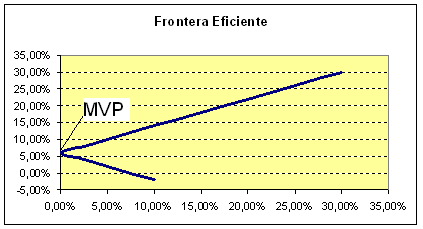

A partir de estas combinaciones de activos obtendremos la Frontera Eficiente y el Punto de Mínima Varianza:

- Frontera eficiente. Es la combinación de activos que, para un nivel dado de rentabilidad, proporcionan el mínimo riesgo 0, alternativamente, para un nivel dado de riesgo, proporcionan la máxima rentabilidad.

- Punto de mínima varianza (MVP). Es aquel que, entre todos los elementos de la frontera eficiente, proporciona el mínimo riesgo.

Si extrapolamos a carteras compuestas por hasta n activos la formulación sería:

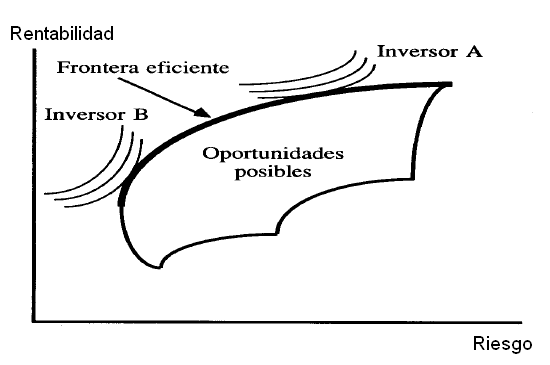

Una vez conozcamos la esperanza de rentabilidad y la varianza o riesgo de cada activo podremos calcular la Frontera Eficiente. Una vez calculada, tendremos que ver cual es la que maximiza la utilidad del inversor en función de:

- Maximizar la esperanza de rentabilidad de la cartera para un riesgo dado.

- Minimizar el riesgo de la cartera para una rentabilidad esperada dada.

En Resumen, podemos resumir en cuatro fases del proceso de selección de carteras:

- a considerar para la posterior selección de carteras. Aquí toma base el análisis fundamental en cuanto a aspectos macro y microeconómicos, así como otro tipo de aspectos como fiscalidad, normativa contable, capacidad de entrada y salida, comisiones de negociación, horquillas de precios.

- mediante la estimación de sus rendimientos esperados, varianzas y covarianzas.

- Determinación de la frontera eficiente y de las curvas de indiferencia del inversor.

- Elección de la cartera óptima.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía