Riesgos del CAPM

01-01-2010

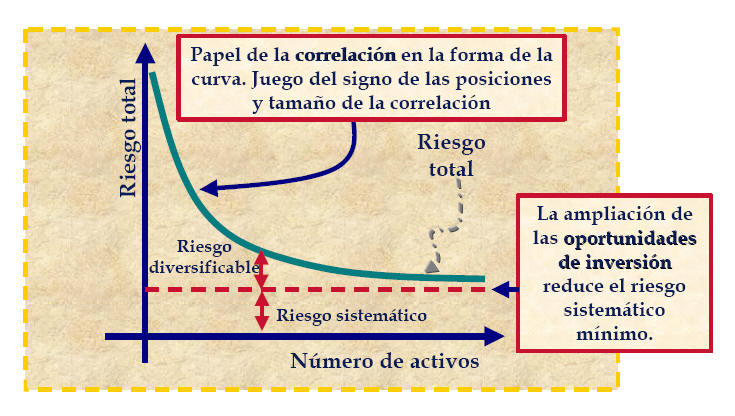

Dentro del modelo CAPM y estará subdividido en aquel que consideramos diversificable o no diversificable. Este riesgo no diversificable o sistémico se refiere al riesgo al que están expuestos todos los activos en un mercado. Por el contrario, el riesgo diversificable es aquel intrínsico a cada activo individual. El riesgo diversificable se puede disminuir agregando activos al portafolio que se mitiguen unos a otros. Sin embargo, el riesgo sistémico no puede ser disminuido.

Por lo tanto, un inversionista racional no debería tomar ningún riesgo que sea diversificable, pues solamente el riesgo no diversificable es recompensado en el alcance de este modelo. Por lo tanto, la tasa de rentabilidad requerida para un determinado activo, debe estar vinculada con la contribución que hace ese activo al riesgo general de un determinado portafolio.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía