Formulación del CAPM

4-12-2018

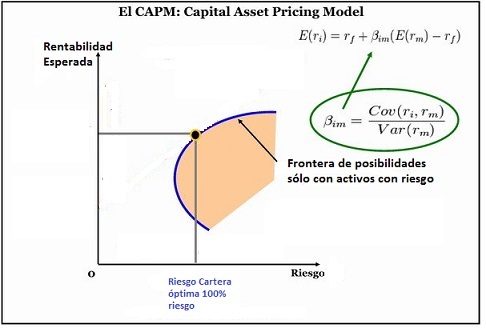

El CAPM es un modelo para calcular el precio y rentabilidad esperada de un activo o un portafolio en función de su rentabilidad esperada y de su riesgo diversificable (Beta).

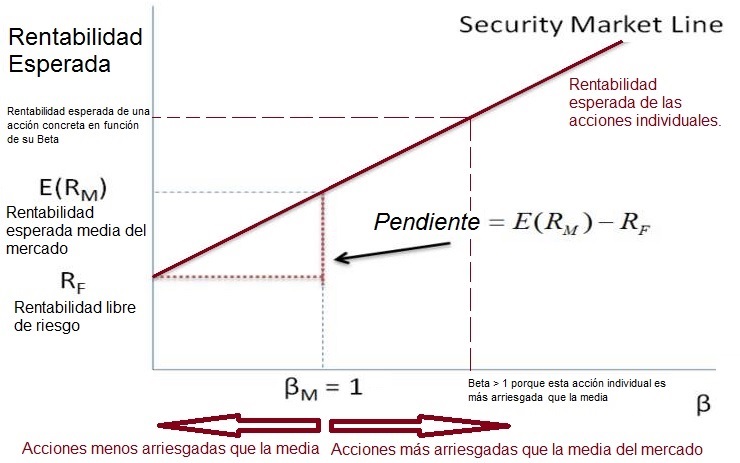

CAPM sobre un activo individual - Security Market line (SML)

Para activos individuales, se hace uso de la recta Security Market line (SML) y su relación con la rentabilidad esperada y el riesgo sistémico (beta), para mostrar cómo el mercado debe estimar el precio de un activo (acción) individual en relación al riesgo que tienga esa acción en concreto.

La línea SML permite calcular la proporción de recompensa-riesgo para cualquier activo (acción) en relación con el mercado general.

Fórmula del CAPM de un activo individual

La relación de equilibrio que describe el CAPM es:

donde:

- E(ri) es la tasa de rendimiento esperada de capital sobre el activo i.

- βim es el beta, o también

,

,

y

- E(rm − rf) es el exceso de rentabilidad del portafolio de mercado.

- (rm) Rendimiento del mercado.

- (rf) Rendimiento de un activo libre de riesgo.

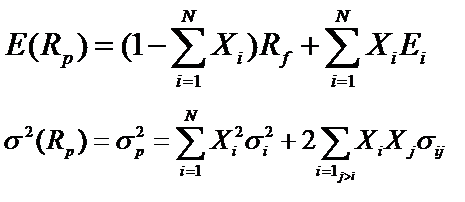

En el caso de querer calcular la rentabilidad y riesgo de una cartera sería:

CAPM sobre una cartera o portafolio de activos

A partir de todas las rentabilidades esperadas de los activos disponibles (acciones) y sus volatilidades se confecciona la denominada Frontera Eficiente que consiste en aquellas combinaciones de activos (portafolios) que minimizan el riesgo (medido a través de Beta) para cada rentabilidad dada. Correspondiendo la parte crema a aquellas combinaciones de activo que no son eficientes, ya que habría opciones mejores.

Por último, para conocer la frontera eficiente considerando la posibilidad incluir dentro del portafolio activos sin riesgo Rf, se confecciona la Capital Market Line.

Fórmula del CAPM de un portafolio

Como podemos observar el cálculo de la rentabilidad esperada sigue la media ponderada de la rentabilidad de cada activo mediante la formulación anterior mientras que el riesgo de la cartera basa su cálculo en el Modelo de Markowitz a través de las varianzas y covarianzas de los activos.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía