Objetivos de los Impuestos

30-10-2018

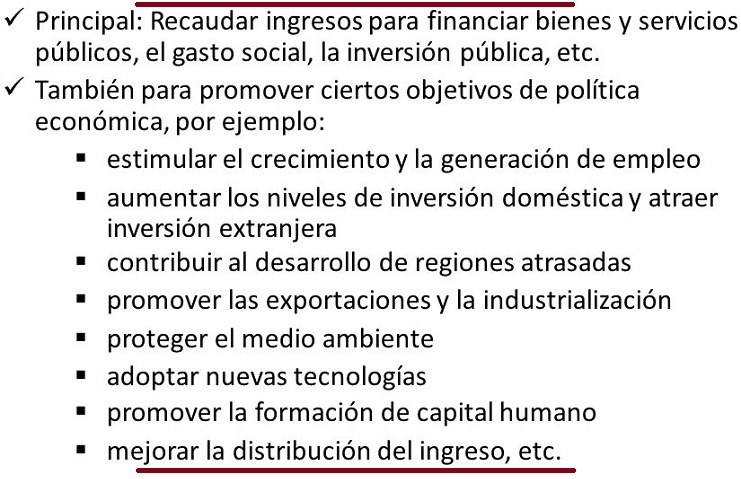

Los objetivos para los que se fijan impuestos son, entre otros:

- Los impuestos tienen el objetivo, por parte del estado u otra administración regional o local, de influir en el rendimiento macro y microeconómico de un país a través del establecimiento de una determinada política fiscal).

- Sirven también para llevar a cabo funciones del Estado, tales como la defensa nacional, y proveer servicios del gobierno así como el pavimento de calles y el mantenimiento en el caso de la tenencia.

- Para redistribuir los recursos entre los individuos de diversas clases dentro de la población. Históricamente, la nobleza era mantenida por impuestos sobre los pobres. En sistemas de seguridad social modernos se intenta utilizar los impuestos en sentido inverso, manteniendo a las clases bajas con el exceso de las clases altas, mediante impuestos progresivos.

- Para modificar patrones de consumo o empleo dentro de la economía nacional, haciendo ciertos tipos de transacciones más o menos atractivas (impuestos al tabaco o a la gasolina).

En numerosas ocasiones la ley impositiva fija un destino específico para aplicar la recaudación de determinado impuesto (normalmente denominados tasas: tasa de basuras, de limpieza, etc). Esta circunstancia no afecta a la consideración del tributo como "impuesto", ya que el hecho imponible se fija con independencia de la prestación directa de un servicio o la realización de una obra.

Los economistas, en especial los neoclásicos, sostienen que todo impuesto distorsiona el mercado, resultando en ineficiencia económica. En consecuencia, los economistas han buscado identificar un sistema de impuestos que represente una distorsión mínima en el mercado. No obstante, es indudable que muchos impuestos tienen como fin específico el de distorsionar el mercado, desalentando la producción o el consumo de determinados bienes o servicios, o buscando influir sobre los precios internos de un país aplicando impuestos a las importaciones o exportaciones.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía