Impuestos Directos e Indirectos

28-05-2018

Directos | Indirectos | Ejemplos | Tipos

Existen distintas concepciones para clasificar los impuestos en directos e indirectos. La más simple es enfocar la distinción según el enfoque que se utilice para gravar la riqueza del sujeto: impuesto directo sobre su renta (lo que gana) o impuesto indirecto sobre lo que consume (lo que gasta).

Más detalladamiente:

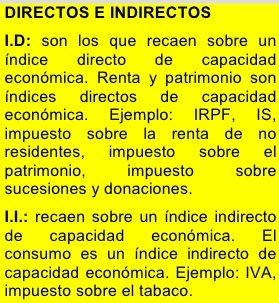

Impuestos Directos

- Son impuestos directos los que se aplican sobre un ingreso/ganancia obtenido o sobre los bienes en posesión.

- Son impuestos directos los que el contribuyente de iure (aquel que la ley designa como responsable del ingreso del tributo al fisco), es el mismo que el contribuyente de facto (quien soporta la carga impositiva).

- El impuesto de la renta y el impueso sobre el patrimonio son ejemplos de impuestos directos.

Impuestos Indirectos

- Son impuestos indirectos aquellos que gravan el gasto/consumo

- Son impuestos indirectos aquellos que presentan una traslación de la carga impositiva del contribuyente de iure al contribuyente de facto. Si bien esta traslación puede presentarse en distintos sentidos (hacia adelante si se la traslada a los clientes; hacia atrás, si se la traslada a los factores de la producción; lateral, si se la traslada a otras empresas), debe considerarse, a los fines de esta concepción de impuesto indirecto, sólo la traslación hacia adelante.

- EL IVA o el impuesto sobre hidrocarburos grava el consumo de bienes y servicios cuando se adquieren (cuando se gasta) por los consumidores, pero la declaración y responsable del ingreso en el fisco es de la empresa que vende el producto o presta el servicio.

Esta posición es ampliamente difundida, pero presenta asimismo aspectos muy discutidos, en el sentido de que es muy difícil determinar quién soporta verdaderamente la carga tributaria y en qué medida. No obstante, esta definición suscita las más interesantes discusiones sobre los efectos económicos de los impuestos.

En coualquier caso existen pocas dudas de la necesidad de coexistencia de ambos impuestos ya que se complementen permitiendo una mejor recaudación tributaria ante casos en que por diversas circunstancias, determinados sujetos pasivos no tributan por impuestos directos tanto como deberían, o ppermiten gravar el gasto realizado por no residentes cuando visitan un país.

Ejemplos de Impuestos directos e indirectos

Los impuestos directos más usuales en los distintos sistemas tributarios son el impuesto a la renta o a la ganancias de personas físicas y el impuesto sobre sociedades, los impuestos al patrimonio, derechos de exportación, impuesto a la transferencia de bienes a título gratuito. Como impuestos indirectos típicos puede mencionarse al IVA (Impuesto sobre el Valor Añadido, impuestos a los consumos específicos (denominados impuestos internos en muchos países), y derechos de importación.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía