Valoración de Empresas

01-01-2010

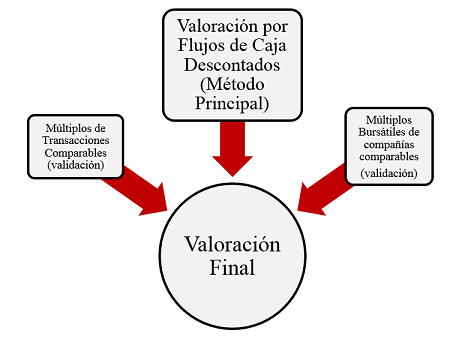

Existen diferentes formas de aplicar estos métodos en la Valoración de Empresas, siendo el más utilizado el Valor descontado al WACC. Este método valora el patrimonio neto de una empresa partir del valor de los activos operativos de la compañía menos el valor de la deuda más el valor de otros activos no operativos.

Sin embargo, lo que aquí se pretende no es calcular si el proyecto o empresa es rentable restándole la inversión inicial sino el importe a efectos de valoración de la empresa (por ejemplo a cuanto podríamos venderla) por lo que no se restará la inversión inicial.

El valor de los activos operativos, se obtienen calculando el valor actual de sus respectivos flujos de efectivo, descontados a su coste medio de financiación WACC.

El valor de los activos operativos se obtiene proyectando los flujos de efectivo futuros que se espera que la empresa genere sin incorporar ningún flujo de fondo relacionado con aspectos financieros como intereses, dividendos, etc. De esta forma, este modelo refleja los fondos generados por las operaciones de la empresa para todos los proveedores de capital, tanto accionistas como prestamistas.

Para hacer consistente el modelo, estos flujos de efectivo operativos deben descontarse a una tasa que refleje el costo de capital de la empresa, tanto para los propietarios como los tenedores de deuda. Este costo se obtiene a través del promedio ponderado del costo de oportunidad de la inversión para los accionistas y el costo de la deuda financiera, el Promedio Ponderado del Costo de Capital (WACC) por sus siglas en inglés. En algunas ocasiones y sobre todo cuando lo que se plantea es valorar una empresa, suele tomarse el EBITDA como cifra de partida, siendo necesarios ajustes en cuanto a la reducción de este por los impuestos.

Asimismo es importante añadir el valor de continuación de la empresa más allá del horizonte de planificación, que son los flujos de efectivo proyectados. Existen varias maneras de estimar ese valor de continuación, siendo la más aceptada la que se calcula como una perpetuidad.

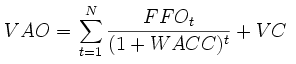

De esta forma el valor de los activos operativos de la empresa (VAO) en cuestión se expresa matemáticamente de la siguiente manera:

Donde:

VAO es el valor

actual de los activos operativos de la empresa.

I0 es la inversión

inicial para poner en marcha el proyecto.

FFO es el valor

nominal de los flujos de fondos operativos de cada período.

WACC es la

tasa de

descuento, que es el coste de oportunidad de los fondos invertidos,

considerando el factor riesgo y las distintas fuentes de financiamiento de

la inversión.

N es la cantidad

de períodos proyectados.

VC: Valor de continuación o valor venal.

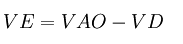

El paso siguiente, para calcular el valor de la participación de los accionistas, consistirá en restar al Valor de las deudas, el valor de la deuda y obtener así al valor del capital propio, acciones o equity (VE).

Donde:

VE es el valor del

capital accionarial de la empresa

VD es el valor de

la deuda

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía