Modelo de Miller y Orr

22-11-2018

El modelo de gestión de tesorería de Baumol y Tobin, estudiado en el artículo anterior, funciona bien si la empresa utiliza continuamente y de forma periodica sus existencias de tesorería, pero esto no ocurre normalmente en la actividad habitual empresarial. Algunas semanas, la empresa puede cobrar facturas de elevado importe y tener, por tanto, una entrada de fondos neta. Otra semana puede tener que pagar a sus proveedores e incurrir en unas salidas netas de efectivo.

El modelo de gestión de tesorería de Miller y Orr asume que las entradas y salidas de efectivo son impredecibles por lo que optimiza que cantidad de inversiones financieras temporales (depósitos, Letras del Tesoro, etc) vender o cancelar para cubrir el saldo de tesorería en función de la variabilidad de los movimientos de la cuenta de efectivo y los costes de transacción.

También define a partir de qué cantidad, comprar activos financieros para rentabilizar la liquidez disponible.

Explicación del modelo de miller y Orr

El modelo de Miller y Orr parte de los siguientes datos:

- Histórico de movimientos de la cuenta para obtener el saldo diario de una empresa,

- el mínimo saldo de seguridad que se considere (pudiendo ser este de 0 o una cifra mayor por seguridad),

- el tipo de interés diario,

- el coste de transacción por cada compra o venta de inversiones financieras donde se habría movilizado el excedente temporal de tesorería

A partir de esta información se calcula la varianza del saldo diario y con el se resuelve la siguiente fórmula:

El resultado sería la distancia entre el límite inferior y superior, y Z (valor de retorno) la tercera parte de esa distancia. Así para calcular Z, podríamos hacerlo sumando ese tercio a L o restando dos tercios a H, ya que la distancia H-Z es el doble que Z-L.

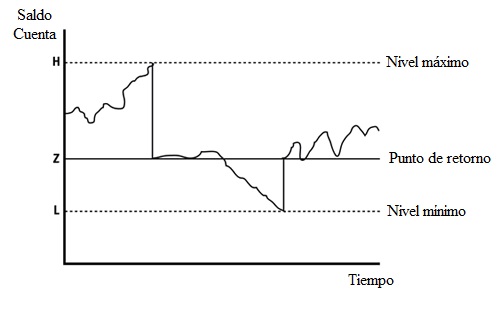

Operativa del Modelo de Miller y Orr

Si el Saldo de la cuenta toca L, deberán venderse o cancelarse inversiones financieras temporales hasta elevar el saldo corriente hasta Z (un tercio de la distancia entre límites). Si por el contrario alcanza H, deberán contratarse inversiones temporales hasta reducir el saldo hasta Z (dos terceras partes de la distancia entre límites.

Ejercicio de gestión de tesorería mediante el Modelo de Miller y Orr

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía