Decisiones sobre Dividendos

01-01-2010

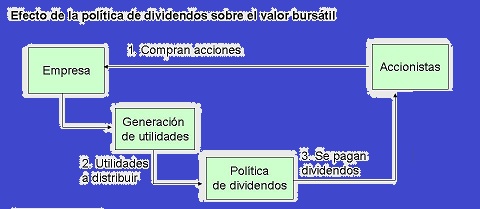

Ya sea para emitir dividendos, o qué cantidad pagar, se calcula principalmente sobre la base de los beneficios no asignados de la empresa y sus perspectivas de ingresos para el próximo año. Si no hay oportunidades de VPN positivo, es decir, proyectos donde los beneficios superan la tasa de corte, a continuación, la gestión debe devolver el exceso de efectivo a los inversionistas. Estos flujos de caja libre comprenden el efectivo que queda después de que todos los gastos de negocio se han cumplido.

Este es el caso general, sin embargo, hay excepciones. Por ejemplo, los inversores en un "crecimiento de población", esperan que la compañía, casi por definición, retenga los ingresos para financiar el crecimiento interno. En otros casos, a pesar de que las oportunidades tengan VPN negativo, la administración puede considerar "la flexibilidad de inversión"/beneficios potenciales y la intención de mantener los flujos de efectivo.

La dirección también debe decidir sobre la forma de la distribución de dividendos, por lo general en forma de dividendos en efectivo o a través de una recompra de acciones. Hay varios factores que pueden tenerse en cuenta: que los accionistas deben pagar el impuesto sobre los dividendos, las empresas pueden optar por mantener las ganancias o realizar una recompra de acciones, en ambos casos produciría un aumento del valor de las acciones en circulación. Por otra parte, algunas empresas pagarán "dividendos" en acciones en lugar de en efectivo. En la actualidad, se acepta generalmente que la política de dividendos es neutra respecto de la valoración de una compañía (ver Teorema Modigliani-Miller).

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía