Apalancamiento Operativo

18-06-2018

Estructuras | Ejemplo | Fórmula

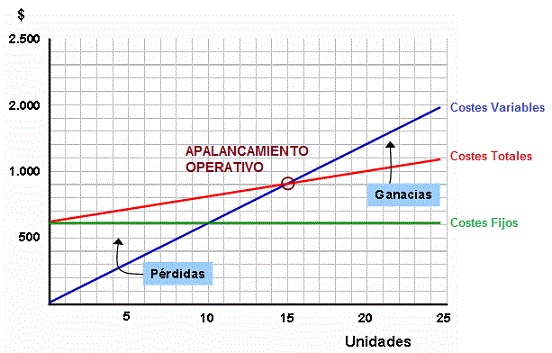

Se utiliza el término apalancamiento operativo para describir el efecto que los costes fijos no financieros ejercen sobre los beneficios operativos cuando varían las ventas. El término describe la palanca que estos costes fijos suponen sobre una variación de las ventas, por lo que "amplifican " el efecto sobre el beneficio.

Estructuras de Costes

Las empresas pueden elegir entre 2 tipos de estructura de costes:

- Estructuras económicas (activo) con grandes inmovilizados, en consecuencia con grandes CF pero pequeños CV.

- Estructuras con pequeños inmovilizados, pequeños CF y CV relativamente elevados.

Ejemplo de Apalancamiento Operativo

Supongamos una editorial que para distribuir tiene dos opciones: Crear su propia red de librerías: los CF serían muy elevados, de forma que el punto muerto sería inalcanzable, a pesar de poseer un margen unitario muy elevado. O pagar una comisión a los distribuidores en base al volumen de venta. Los CF serían mínimos, pero los CV elevados debido a las comisiones.

Por tanto, el grado de apalancamiento operativo o coeficiente de apalancamiento es el coeficiente multiplicador en el que aumenta el beneficio de explotación ante un aumento de las ventas. Si el AO = 1,5 y las ventas aumentan un 50% el beneficio de explotación aumentará un 1,5x50%=75%, si las ventas se reducen en un 40% el beneficio de explotación se reducirá en un 1,5x-40%=-60%

En resumen, las empresas que tienen estructuras económicas basadas en grandes inversiones en inmovilizado, se enfrentan a un riesgo económico mayor que las que poseen inmovilizados pequeños, aunque esto les suponga Cv más elevados. Si las ventas crecen el beneficio operativo aumenta en una proporción tanto mayor cuanto más elevados sean los CF (mayor apalancamiento operativo), pero cuando las ventas se reducen, la proporción de reducción del BE será tanto más elevada cuando lo sean las cargas de estructura, por eso se dice que los CF actúan como una palanca, amplificando los efectos de las variaciones de las ventas sobre los beneficios de la empresa.

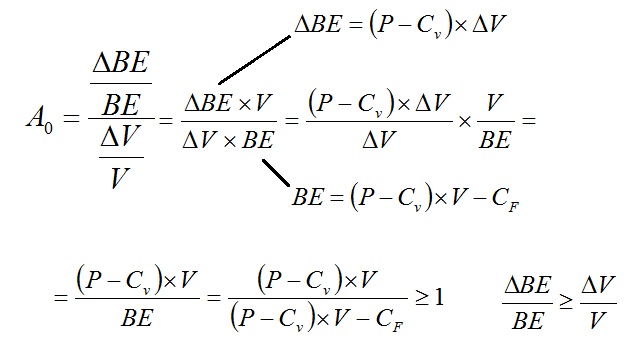

Formulación del Apalancamiento Operativo

Ejercicios de Apalancamiento Operativo y Financiero

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía