Balance de Situación

11-12-2018

En contabilidad financiera, el balance de situación, balance contable o estado de situación financiera el resumen de los estados financieros de una empresa en cuanto a su situación patrimonial. El balance general es a menudo descrito como una instantánea de la situación financiera de una empresa. Es una representación de las propiedades de la empresa y de sus deudas.

Partes del Balance de Situación

El balance de la empresa estándar consta de dos partes (propiedades de la empresa y como están financiadas esas propiedades actualmente):

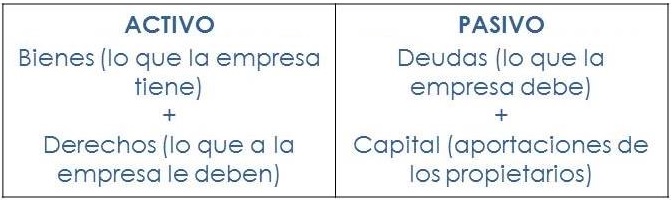

- Propiedades de la empresa (Activo), normalmente situado a la izquierda, son los bienes y derechos de la empresa

- Situación de financiación de la empresa

- Pasivo, normalmente situado a la izquierda, y que representan las deudas o cntingencias con terceros

- Patrimonio neto, parte correspondiente a los accionistas de la empresa conforme a sus aportaciones o beneficios no distribuidos

Análisis de las partes del balance de Situación

Las principales categorías de los activos son activos fijos (aquellos necesarios para producir edificios, máquinas, etc) y corrientes (aquellos provenientes de la actividad comercial existencias, efectivo, deudas de clientes) , normalmente ordenados en función de la capacidad de convertirse en liquidez.

Los activos son seguidos por los pasivos, que aglutinan las deuda de la empresa normalmente ordenadas en función de si deben devolverse en menos de un año (corto plazo) o en más de un año (largo plazo). Figurarán aquí fundamentalmente préstamos, créditos, pagarés y bonos.

A la diferencia entre las dos anteriores, activos y pasivos se le conoce como patrimonio neto, capital, activos netos o fondos propios, y representan el valor contable de la aportación de los propietarios o accionistas.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía