Enciclopedia de finanzas y Economía

Finanzas es la disciplina que se ocupa de la gestión de fondos. Las áreas generales de la financiación son las finanzas empresariales, finanzas personales, y las finanzas públicas. Finanzas incluye el ahorro de dinero y con frecuencia incluye los préstamos de dinero. Las finanzas se dirigen según los conceptos de tiempo, dinero y riesgo, y cómo están relacionados entre sí. También se ocupa de cómo se gasta el dinero y el presupuesto.

Las finanzas las utilizan la mayoría de los individuos, las organizaciones empresariales y los gobiernos.

En esta web podrás encontrar todos los conocimientos necesarios para manejarte es este mundo y comprender su funcionamiento.

Últimas definiciones y actualizaciones

Productos Manufacturados. Bienes que se obtienen a partir de la transformacion de materias primas...Variable cualitativa. Las variables cualitativas son aquellas que no presentan valores numericos sino caracteristicas o cualidades...Función objetivo. Se denomina funcion objetivo aquella que es objeto de maximizacion o minimizacion en un problema de programacion lineal ...Activos y Pasivos. La contabilidad es fundamentalmente de Activos, Pasivos y Patrimonio. Una vez que entienda qué es esto, se estar&...Estructura económica. El término estructura económica hace referencia a un sistema de producción, asignación de re...

Actualizaciones de los manuales

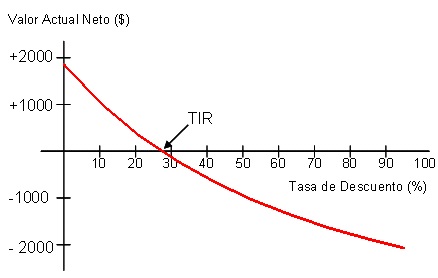

Tasa Interna de Retorno - TIR. La tasa interna de retorno (TIR) es una tasa de rendimiento utilizada en el presupuesto de capital para medir y comparar la rentabilidad de las inversiones.

Tasa Interna de Retorno - TIR. La tasa interna de retorno (TIR) es una tasa de rendimiento utilizada en el presupuesto de capital para medir y comparar la rentabilidad de las inversiones.

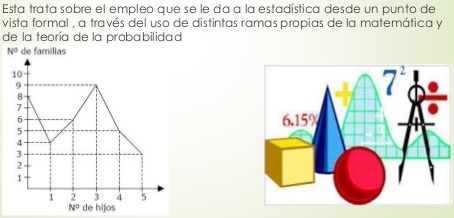

Estadística Matemática. La estadística es un cuerpo matemático de la ciencia que pertenece a la colección, el análisis, la interpretación, la explicación, y la presentación de datos.

Estadística Matemática. La estadística es un cuerpo matemático de la ciencia que pertenece a la colección, el análisis, la interpretación, la explicación, y la presentación de datos.

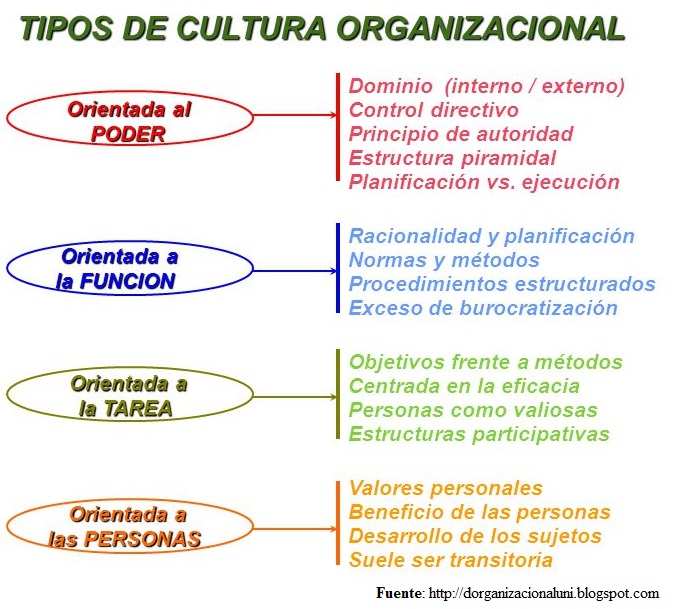

Tipos de culturas organizacionales. Varios métodos han sido utilizados para clasificar los tipos de cultura organizacional en función de diversos parámetros de clasificación.

Tipos de culturas organizacionales. Varios métodos han sido utilizados para clasificar los tipos de cultura organizacional en función de diversos parámetros de clasificación.

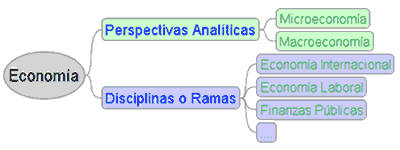

Teoría Económica. La Teoría económica es la ciencia social que estudia la producción, distribución y consumo de bienes y servicios.

Teoría Económica. La Teoría económica es la ciencia social que estudia la producción, distribución y consumo de bienes y servicios.

Estructura Funcional. En una estructura funcional, la división del trabajo en una organización se agrupa por las principales actividades o funciones que deben realizarse dentro de la organización de ventas, marketing, recursos humanos.

Estructura Funcional. En una estructura funcional, la división del trabajo en una organización se agrupa por las principales actividades o funciones que deben realizarse dentro de la organización de ventas, marketing, recursos humanos.

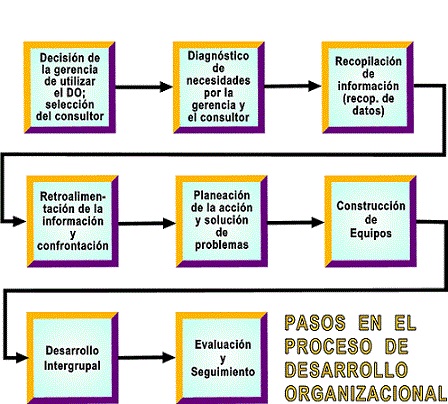

Caso Práctico desarrrollo organizacional. Mejorar la comunicación y la colaboración entre los departamentos de ventas y marketing de una empresa para aumentar las ventas y la eficiencia.

Caso Práctico desarrrollo organizacional. Mejorar la comunicación y la colaboración entre los departamentos de ventas y marketing de una empresa para aumentar las ventas y la eficiencia.

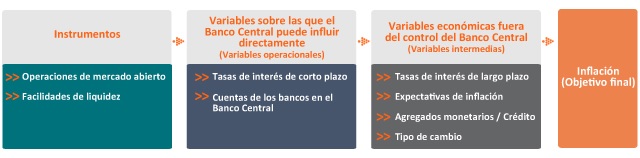

Ejemplos de Política Monetaria. Los tres ejemplos de la política monetaria más importantes son las operaciones de mercado abierto, el cambio de las exigencias de reservas (encaje) y la fijación del tipo de interés de descuento..

Ejemplos de Política Monetaria. Los tres ejemplos de la política monetaria más importantes son las operaciones de mercado abierto, el cambio de las exigencias de reservas (encaje) y la fijación del tipo de interés de descuento..

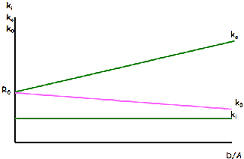

Teorema de Modigliani-Miller. El teorema Modigliani-Miller (de Franco Modigliani, Merton Miller) es la base del pensamiento moderno en la estructura de capital.

Teorema de Modigliani-Miller. El teorema Modigliani-Miller (de Franco Modigliani, Merton Miller) es la base del pensamiento moderno en la estructura de capital.

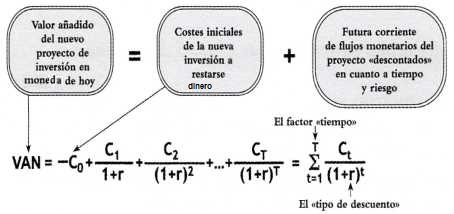

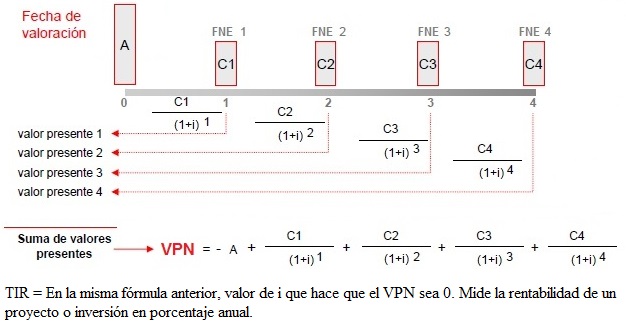

Valor Presente Neto. El valor presente neto (VPN) de una serie temporal de flujos de efectivo, tanto entrantes como salientes, se define como la suma del valor presente (PV) de los flujos de efectivo individuales.

Valor Presente Neto. El valor presente neto (VPN) de una serie temporal de flujos de efectivo, tanto entrantes como salientes, se define como la suma del valor presente (PV) de los flujos de efectivo individuales.

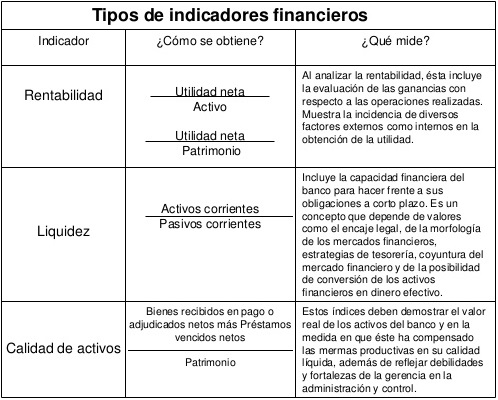

Indicadores Financieros. Los Indicadores Financieros o Ratios Financieros son ratios o medidas que tratan de analizar el estado de la empresa desde un punto de vista individual, comparativamente con la competencia o con el líder del mercado.

Indicadores Financieros. Los Indicadores Financieros o Ratios Financieros son ratios o medidas que tratan de analizar el estado de la empresa desde un punto de vista individual, comparativamente con la competencia o con el líder del mercado.

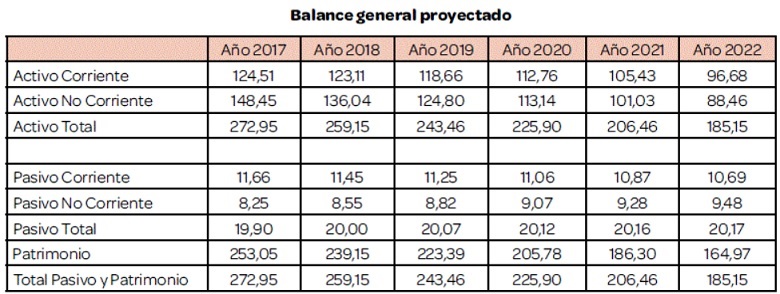

Estados Financieros Proyectados. La proyección de los estados financieros consiste en calcular cuales son los estados financieros que presentará la empresa en el futuro.

Estados Financieros Proyectados. La proyección de los estados financieros consiste en calcular cuales son los estados financieros que presentará la empresa en el futuro.

Ejercicio de VPN y TIR. Una inversión productiva requiere un desembolso inicial de 8.000 y con ella se pretenden obtener flujos de efectivo de 1.000, 3.000 y 5.000 durante los tres próximos año, siendo la tasa de descuento del 3%.

Ejercicio de VPN y TIR. Una inversión productiva requiere un desembolso inicial de 8.000 y con ella se pretenden obtener flujos de efectivo de 1.000, 3.000 y 5.000 durante los tres próximos año, siendo la tasa de descuento del 3%.

Organizaciones Jerárquicas. Una estructura jerárquica es un sistema organizativo en el que los elementos o componentes se disponen en niveles o capas, donde cada nivel está subordinado al nivel superior y tiene un grado de autoridad o importancia específico.

Organizaciones Jerárquicas. Una estructura jerárquica es un sistema organizativo en el que los elementos o componentes se disponen en niveles o capas, donde cada nivel está subordinado al nivel superior y tiene un grado de autoridad o importancia específico.

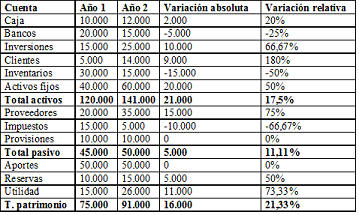

Estados Financieros Comparativos. Los estados financieros comparativos son el conjunto completo de estados financieros que la entidad emite, donde no sólo se recoge la información de ese año, sino que también muestran la misma información para uno o más períodos anteriores.

Estados Financieros Comparativos. Los estados financieros comparativos son el conjunto completo de estados financieros que la entidad emite, donde no sólo se recoge la información de ese año, sino que también muestran la misma información para uno o más períodos anteriores.

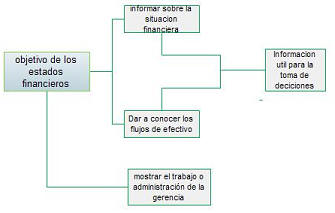

Objetivos de los Estados Financieros. El objetivo de los estados financieros es suministrar información acerca de la situación financiera, desempeño y cambios en la situación financiera de una empresa que sea útil a una amplia gama de usuarios.

Objetivos de los Estados Financieros. El objetivo de los estados financieros es suministrar información acerca de la situación financiera, desempeño y cambios en la situación financiera de una empresa que sea útil a una amplia gama de usuarios.

Gestión Patrimonial. Es una disciplina de la asesoría de inversiones que incorpora la planificación financiera y la gestión de carteras.

Gestión Patrimonial. Es una disciplina de la asesoría de inversiones que incorpora la planificación financiera y la gestión de carteras.

Manuales

Más vistas

Tasa Interna de Retorno. Es la rentabilidad o coste en porcentaje que ofrece una inversion o fuente de financiación, considerando sus flujos de efectivo. Se expresa en tasa anual.

Estados Financieros. Son uno o varios informes escritos que describen cuantitativamente la salud financiera de una empresa. Esto incluye un estado o cuenta de resultados y un balance general, así como una declaración de flujo de efectivo.

Estados Financieros. Son uno o varios informes escritos que describen cuantitativamente la salud financiera de una empresa. Esto incluye un estado o cuenta de resultados y un balance general, así como una declaración de flujo de efectivo.

Valor Presente Neto. Es la diferencia entre el valor presente de los flujos futuros de efectivo de una inversion y el monto de la inversion. El valor actual de los flujos de efectivo esperados se calcula mediante el descuento de ellos en la tasa de rentabilidad requerida.

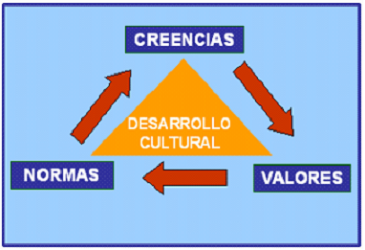

Cultura Organizacional. Son los valores y comportamientos, tanto pasados como presentes dentro o fuera de la organización que construyen el ambiente social único en el la organización desarrolla su actividad.

Cultura Organizacional. Son los valores y comportamientos, tanto pasados como presentes dentro o fuera de la organización que construyen el ambiente social único en el la organización desarrolla su actividad.

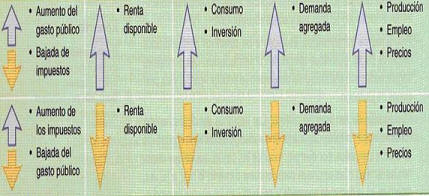

Política Fiscal. Es el medio por el cual un gobierno ajusta sus niveles de gasto con el fin de controlar e influir en la economía de un país.

Política Fiscal. Es el medio por el cual un gobierno ajusta sus niveles de gasto con el fin de controlar e influir en la economía de un país.

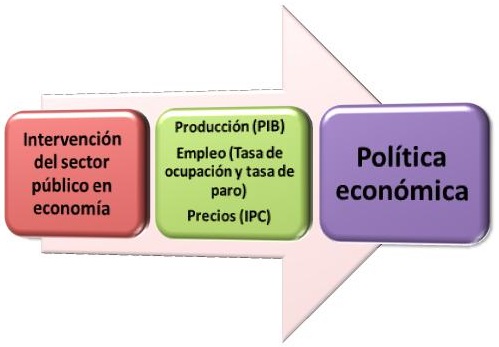

Política Económica. La política económica hace referencia a los planteamientos que lleva a cabo el gobierno para intervenir en la economia de un pais o región.

Política Económica. La política económica hace referencia a los planteamientos que lleva a cabo el gobierno para intervenir en la economia de un pais o región.

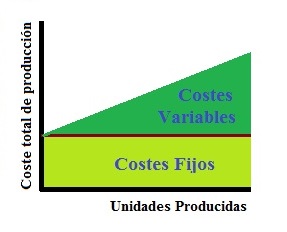

Costos Variables. Son aquellos que varían en función del nivel de producción o el nivel de ingresos.

Costos Variables. Son aquellos que varían en función del nivel de producción o el nivel de ingresos.

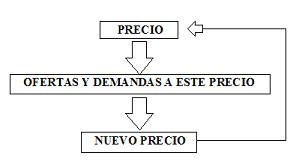

Competencia Perfecta. Los mercados se consideran de competencia perfecta cuando son capaces de fijar los precios de los bienes o servicios de forma eficiente para lo que deben cumplir una serie de características.

Competencia Perfecta. Los mercados se consideran de competencia perfecta cuando son capaces de fijar los precios de los bienes o servicios de forma eficiente para lo que deben cumplir una serie de características.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía