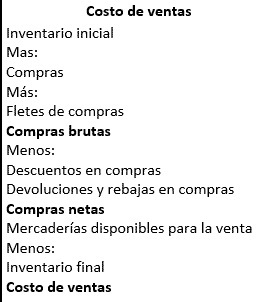

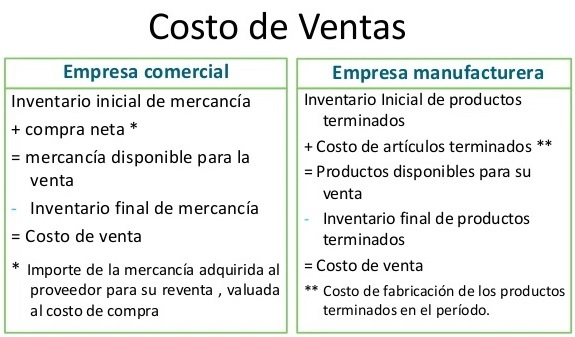

Costo de ventas

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

20-06-2018

El costo de ventas es el gasto o el costo de producir de todos los artículos vendidos durante un período contable. Cada unidad vendida tiene un costo de ventas o costo de los bienes vendidos.

En las empresas con un gran número de elementos que fluyen a través, el costo de ventas o costo de los bienes vendidos a menudo se calcula mediante esta fórmula:

Costo de Ventas = Inventario al comienzo del periodo + Compras y gastos durante el periodo - Inventario al Final del Periodo.

Costo de los productos vendidos

Muchas empresas venden bienes que han comprado o producido. Cuando los bienes se compran o se producen, los costos asociados con tales bienes se capitalizan como parte del inventario (o stock) de bienes. Estos costos se tratan como un gasto en el período en que la empresa reconoce los ingresos de la venta de las mercancías.

Determinar los costos requiere mantener registros de los bienes o materiales comprados y cualquier descuento en dicha compra. Además, si las mercancías son modificadas, la empresa debe determinar los costos incurridos en la modificación de las mercancías. Tales costos de modificación incluyen mano de obra, suministros o material adicional, supervisión, control de calidad y uso del equipo/maquinaria. Los principios para determinar los costos pueden ser fácilmente establecidos, pero la aplicación en la práctica es a menudo difícil debido a una variedad de consideraciones en la asignación de costos.

El costo de los bienes vendidos (costo de ventas) también puede reflejar ajustes. Entre los posibles ajustes se encuentran la disminución del valor de los bienes (es decir, el menor valor de mercado), obsolescencia, daños, etc.

Cuando se compran o fabrican múltiples bienes, y se almacenan para su posterior venta, es necesario identificar qué costos se relacionan con los bienes vendidos en particular, y poder diferenciar el costo de ventas del valor del inventario que permanece en los almacenes. Esto se hace usando una convención como el método FIFO (los bienes que se venden son los que se fabricaron o compraron con mayor antigüedad) , o coste medio (al valor medio de producción).

El costo de ventas puede ser el mismo o diferente para fines contables y fiscales, dependiendo de las reglas nacionales. Generalmente incluyen:

- El costo de los productos o materias primas, incluidos los fletes o los gastos de envío

- El costo de almacenar los productos que vende el negocio

- Costes directos de mano de obra para los trabajadores que producen los productos

- Gastos generales de fabricación

- Depreciación

Video explicativo de Costo de Ventas

Traducción al inglés de Costo de ventas: Cost of Sales

Traducción al francés de Costo de ventas: Coût des ventes

Traducción al alemán de Costo de ventas: Umsatzkosten

Siguientes definiciones

Costo marginal. El costo marginal es el aumento en el costo total de un ciclo de produccion para la fabricacion de una unidad adicional ...Costo promedio. Con el termino costo promedio nos referimos al coste medio de producir un bien o servicio para una empresa...Costos de Agencia. Problemas que surgen por las distintas necesidades o intereses de accionistas, directivos y acreedores en las empresas c...Costos de Transacción. Costes en que se incurre para la realizacion de transacciones empresariales...Costos fijos. Los costos fijos de un negocio son aquellos que no varian con el nivel de produccion...Costos variables. Los costos variables son aquellos que varian en funcion del nivel de produccion o el nivel de ingresos...

Últimas incorporaciones

Productos Manufacturados. Bienes que se obtienen a partir de la transformacion de materias primas...Variable cualitativa. Las variables cualitativas son aquellas que no presentan valores numericos sino caracteristicas o cualidades...Función objetivo. Se denomina funcion objetivo aquella que es objeto de maximizacion o minimizacion en un problema de programacion lineal ...Activos y Pasivos. La contabilidad es fundamentalmente de Activos, Pasivos y Patrimonio. Una vez que entienda qué es esto, se estar&...Estructura económica. El término estructura económica hace referencia a un sistema de producción, asignación de re...Libre mercado. Libre mercado es aquel sin intervencion estatal entre las partes...

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía