Ejemplo de Contabilidad Financiera

01-01-2010

Sara va a empezar un negocio de transporte de fruta desde Almería a Madrid.

El 30 de Octubre de 2012, la empresa:

- Se crea y recibe una aportación de 45.000€ en efectivo por la emission de acciones

- Obtiene un préstamo de 90.000€ del banco y compra un camion por 100.000€ (5% interés anual)

- El camion tiene una vida útil de 48 meses, con un valor residual de 4.000€

- El préstamo no se empezará a pagar hasta Enero

- Paga 12.000€ en efectivo por el alquiler adelantado de la oficina para el próximo año.

Durante Noviembre

- La empresa transporta fruta por lo que cobrará 9.000€ pagaderos a 30 días

- Paga a los empleados 5.000€ de sueldo

Durante Diciembre

- Transporta fruta por lo que cobrará 12.000€ pagaderos a 30 días

- Paga a los empleados 5.000€ de sueldo

Instrucciones para resolver el ejercicio

1. Escribir los asientos constables hasta el 31 de Diciembre en que se cierra el ejercicio. Considerar que el Impuesto sobre Beneficios es del 25% y se pagará el 30 de Junio. Usar los siguientes nombres para las cuentas constables:

Pérdidas y Ganancias

- Ingresos/Ventas

- Sueldos y Salarios

- Dotación Amortización Camión

- Gasto por alquileres

- Gasto por Impuestos

- Gasto por Intereses

Activo, Pasivo y Patrimonio Neto

- Dinero

- Camión

- Amortización Acumulada Camión

- Alquiler prepagado

- Clientes

- Acciones

- Préstamo

- Beneficio Neto antes de impuestos

- Beneficio Neto después de Impuestos

- Impuestos pendientes de pago

- Intereses pendientes de pago

Tener en cuenta que:

- La amortización del camion es lineal.

- Debe computarse el gasto del alquiler solo por el el period transcurrido.

- Considerar los intereses devengados del préstamo.

2. Preparar los estados contables, Cash-Flows, Pérdidas y Ganancias y Balance de Situación.

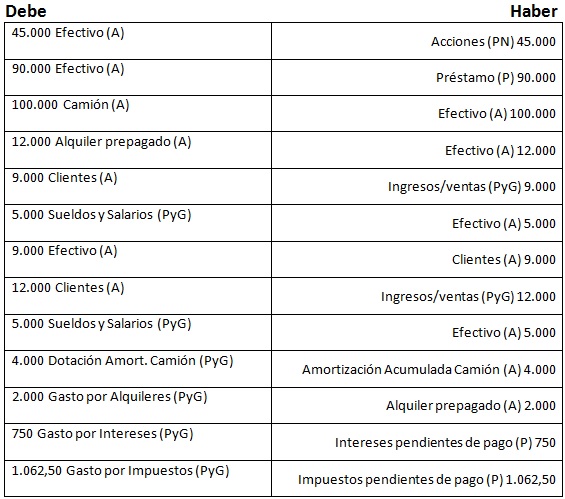

1. Asientos contables

2. Estados Contables Financieros

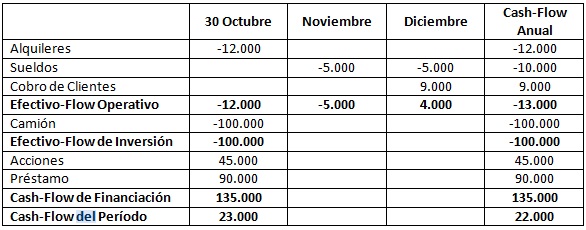

Estado de Flujos de Efectivo. 31 de Diciembre.

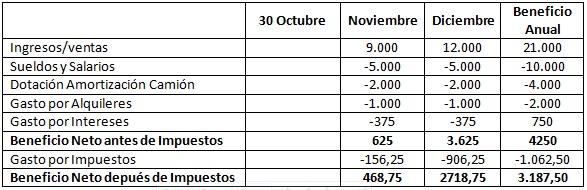

Cuenta de Resultados. 31 de Diciembre.

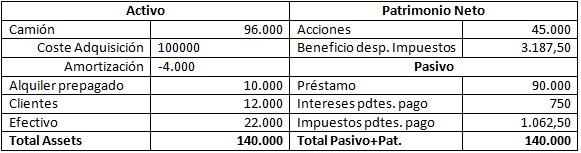

Balance de Situación. 31 de Diciembre.

contacto | publicidad | legal | Política de Cookies | About EF

Enciclopedia Financiera, acercando la economía